从某种角度上来说,GameFi 似乎是 Web3 破圈道路上全村唯一的希望了。

撰文:SunnyZ

TL;DR

- 了解 Web3 玩家的行为偏好,无论是对于优化游戏项目方运营还是调整游戏和收益机制的设计,都非常关键。相比起普通的用户,Web3 玩家购买力约为一般用户的 4 倍,社交影响力为 1.2 倍,平均游戏总时长约为 4 倍;

- 很多 Web3 游戏都在想办法通过 Tokenomics 来延长用户的互动时长和游戏的生命周期,但其实从数据角度来看,从可玩性上入手反而更有可能解决这个问题;

- GameFi 实现 massive adoption 的必经之路的第 0.5 步也许是目标用户的发现和挖掘,只有捋清楚你的目标用户是谁,搞明白谁是你赚取利润的对象,才有谈论破圈的前提。

背景

继上次的增长实验后,在过去的一个多月时间内,我开始了针对 GameFi 细分领域的增长实验。

为什么选择 GameFi 作为目标赛道?

首先,GameFi 是大家认为最能实现用户 massive adoption 的领域,挖掘 Web3 原生用户和 Web2 游戏玩家的重迭用户,即 Web3 玩家,是一个重要的切入点。

其次,GameFi 活跃用户相对较多,且熊市仍然运营的项目方也较多。链上数据显示,过去 24 小时内的活跃地址数约为 20 万,目前活跃的 GameFi 项目方数量为 900 余个。

虽然相比起整个加密货币市场,GameFi 的整体规模还比较小,截至 2023 年上半年全球 GameFi 市场的规模约为 60 亿美元,但 GameFi 市场的游戏玩法和收益机制吸引了越来越多的玩家参与其中。

了解 Web3 玩家的行为偏好,无论是对于优化游戏项目方运营还是调整游戏和收益机制的设计,都非常关键。

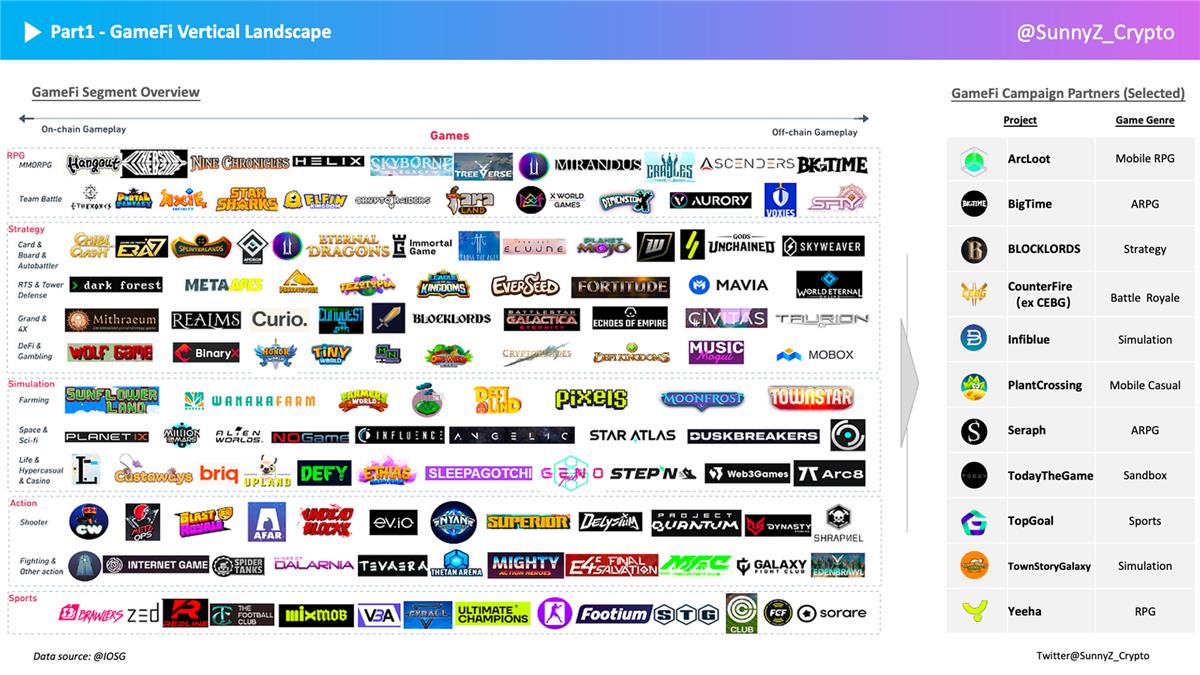

细分赛道样本

整个 GameFi 细分领域较多,主要由 8 个部分组成——用户端聚合器、游戏、多游戏平台 / 发行商、流动性提供者 / 金融工具、区块链解决方案提供商、游戏引擎、开发商 / 工作室和链。

为了进一步了解 Web3 玩家的真实用户画像,此次活动选择的抽样项目方都属于游戏领域,此处援引 IOSG 对 Web3 游戏的分类(根据 Steam 的分类和收入最高的移动游戏类型进行分类),Web3 游戏主要分为 5 个大类:

- RPG(角色扮演游戏):玩家扮演游戏中的角色,通过完成任务、提升等级等方式来提升角色的能力,包括 MMORPG,Team Battle 等。此次活动参与方 BigTime、ArcLoot、Seraph 属于此类游戏。

- Strategy(策略游戏):玩家需要在游戏中制定策略、管理资源、发展经济、打造军队等,包括卡片、棋盘&自动战斗,实时策略和塔防等。此次活动参与方 BLOCKLORDS 属于此类游戏。

- Simulation(模拟游戏):模拟现实生活中的各种场景,如经营店铺、驾驶车辆、耕作、太空飞行、生活&休闲&赌场等。此次活动参与方 Infiblue、TownStoryGalaxy、PlantCrossing、TodayTheGame 属于此类游戏。

- Action(动作游戏):以快节奏的动作为主要特点,玩家需要在游戏中进行跳跃、攻击、躲避等操作,包括射击、格斗和其他动作游戏。此次活动参与方 CEBG 属于此类游戏。

- Sports(体育游戏):模拟各种体育项目,如足球、篮球、网球等。此次活动参与方 TopGoal 属于此类游戏。

根据以上分类,选择了图中右侧 10 个游戏项目作为重点分析对象。

GameFi 活动数据挖掘

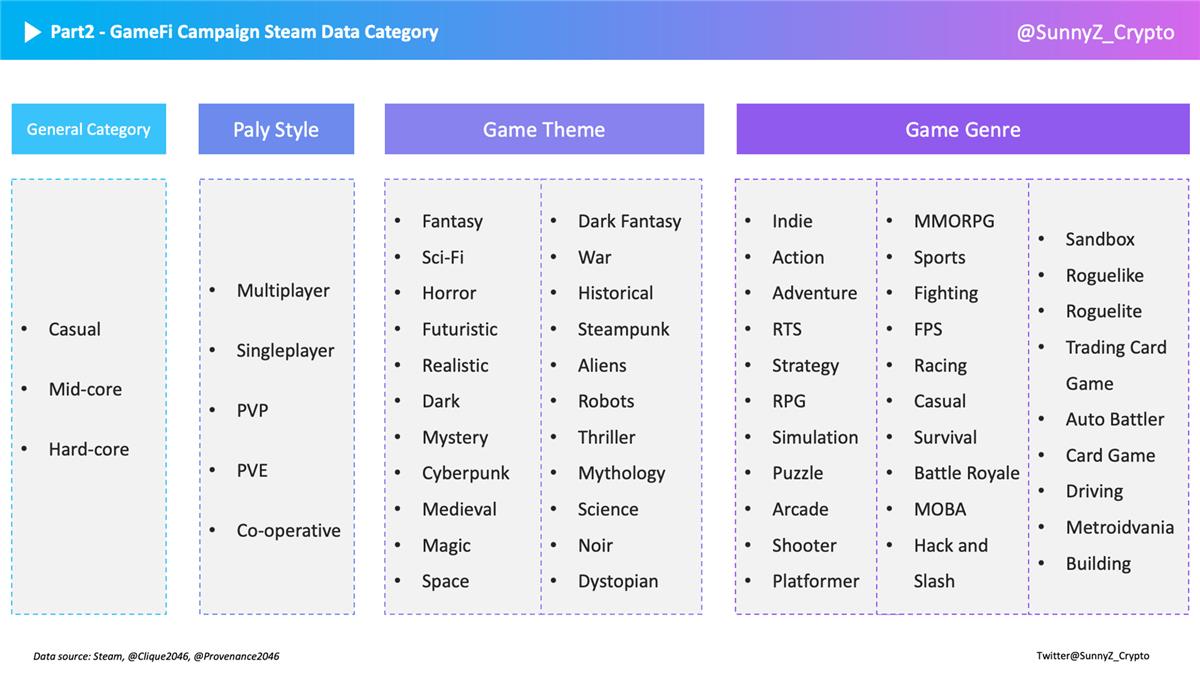

除了常规的活跃度指标、购买力指标和影响力指标外,针对此次 GameFi 活动,新增了 Steam 中有关玩家行为偏好的数据,具体如下:

Steam 数据指标

- 玩家在 Steam 各类不同游戏上花费的时长

- 玩家喜欢的游戏类型、题材、风格等

其中游戏风格有 5 种,游戏题材有 22 种,游戏类型有 30 种。

Steam 游戏类型、题材、风格的种类细分

各类指标解释

3-General Game Category

- Casual 游戏:通常指玩法简单、易上手、难度较低,适合休闲玩家玩的游戏。这种类型的游戏通常不需要太多的游戏经验和技巧,游戏时间也相对短。

- Mid-core 游戏:通常指游戏难度适中,游戏玩法相对复杂,需要一定的游戏经验和技巧,适合中级玩家玩的游戏。这种类型的游戏通常需要花费一定的时间和精力才能够玩得很好。

- Hard-core 游戏:通常指游戏难度很高,游戏玩法非常复杂,需要非常高的游戏技巧和经验,适合专业玩家玩的游戏。这种类型的游戏通常需要花费大量的时间和精力才能够掌握,游戏时间也相对较长。

5-Play Style

- Singleplayer(单人游戏):玩家喜欢独自玩游戏,不与其他人一起游戏。

- Multiplayer(多人游戏):玩家喜欢与其他玩家一起玩游戏,可以是合作或对抗。

- PVP(玩家对战):玩家喜欢与其他玩家进行对抗,以体现自己的实力。

- PVE(玩家对环境):玩家喜欢与游戏环境进行对抗,例如与游戏中的怪物战斗。

- Co-op(合作游戏):玩家喜欢与其他玩家一起合作完成游戏任务,例如组队完成某项任务。

22-Game Theme

- Fantasy(奇幻):包括魔法、魔法生物、史诗英雄、传奇故事等元素的游戏。

- Sci-Fi(科幻):包括机器人、外星人、未来科技、空间探索等元素的游戏。

- Horror(恐怖):包括恐怖故事、幽灵、僵尸、吸血鬼、怪物等元素的游戏。

- Futuristic(未来):包括未来的科技、城市、交通、武器等元素的游戏。

- Realistic(现实主义):包括现实世界的运动、战争、模拟器等元素的游戏。

- Dark(黑暗):包括黑暗、扭曲、不安、抑郁等元素的游戏。

- Mystery(神秘):包括探险、解谜、奇怪的事情等元素的游戏。

- Cyberpunk(赛博朋克):包括未来的黑暗城市、技术、犯罪、反抗等元素的游戏。

- Medieval(中世纪):包括骑士、城堡、战争、王国等元素的游戏。

- Magic(魔法):包括魔法、巫师、法术、魔法生物等元素的游戏。

- Space(太空):包括太空探索、外星人、星球、星际战争等元素的游戏。

- Dark Fantasy(黑暗奇幻):包括黑暗、扭曲、不安、抑郁等元素的奇幻游戏。

- War(战争):包括现代或历史上的战争、战斗、策略等元素的游戏。

- Historical(历史):包括历史时期的人物、事件、战争等元素的游戏。

- Steampunk(蒸汽朋克):包括蒸汽机、机械、蒸汽时代等元素的游戏。

- Aliens(外星人):包括外星人、外星技术、外星文明等元素的游戏。

- Robots(机器人):包括机器人、机器人技术、未来机器人等元素的游戏。

- Thriller(惊悚):包括紧张、刺激、恐惧等元素的游戏。

- Mythology(神话):包括古代神话、传说、神祇、英雄等元素的游戏。

- Science(科学):包括科学实验、科学发现、科技等元素的游戏。

- Noir(黑色电影):包括黑色电影、侦探、犯罪、阴谋等元素的游戏。

- Dystopian(反乌托邦):包括黑暗未来、恶劣社会、政治阴谋等元素的游戏。

30-Game Genre

- Indie(独立游戏):由小型游戏工作室或个人制作的游戏,通常具有创新的玩法和良好的游戏体验。

- Action(动作游戏):以快节奏的动作为主要特点,玩家需要在游戏中进行跳跃、攻击、躲避等操作。

- Adventure(冒险游戏):以探险和解谜为主要特点,玩家需要解决各种难题和谜题,完成任务。

- RTS(即时战略游戏):玩家需要在游戏中建造基地、招募士兵、制定战略,与对手进行战斗。

- Strategy(策略游戏):玩家需要在游戏中制定策略、管理资源、发展经济、打造军队等,完成各种任务。

- RPG(角色扮演游戏):玩家扮演游戏中的角色,通过完成任务、提升等级等方式来提升角色的能力。

- Simulation(模拟游戏):模拟现实生活中的各种场景,如经营店铺、驾驶车辆、飞行飞机等。

- Puzzle(益智游戏):以解决各种难题和谜题为主要特点。

- Arcade(街机游戏):以快节奏、简单易懂的操作和高难度为主要特点。

- Shooter(射击游戏):以射击为主要玩法,分为第一人称射击(FPS)和第三人称射击(TPS)。

- Platformer(平台游戏):玩家需要在游戏中跳跃、攀爬、躲避障碍等,完成游戏任务。

- MMORPG(大型多人在线角色扮演游戏):玩家在游戏中扮演角色,与其他玩家进行互动、交流、战斗等。

- Sports(体育游戏):模拟各种体育项目,如足球、篮球、网球等。

- Fighting(格斗游戏):以格斗为主要玩法,玩家需要掌握各种格斗技巧和招式。

- FPS(第一人称射击游戏):以第一人称视角为主,以射击为主要玩法。

- Racing(赛车游戏):以赛车为主题,玩家需要在赛道上驾驶赛车竞速。

- Casual(休闲游戏):以简单易懂、容易上手为主要特点,适合休闲娱乐。

- Survival(生存游戏):玩家需要在游戏中生存下去,面对各种困难和挑战。

- Battle Royale(大逃杀游戏):多人在线生存竞技游戏,玩家需要在游戏中生存下去,成为最后的胜利者。

- MOBA(多人在线战术竞技游戏):玩家需要组成战队,与对手进行战斗,攻击对手的防御塔并摧毁对方的基地。

- Hack and Slash(动作角色扮演游戏):以快节奏的动作为主要特点,玩家需要在游戏中进行攻击、躲避、闪避等操作。

- Sandbox(沙盒游戏):玩家可以在游戏中自由探索、建造、创造,没有明确的游戏目标。

- Roguelike(类罗格游戏):以回合制、随机生成地图和敌人、永久死亡等特点为主要特点,玩家需要在游戏中探索、战斗、收集物品等。

- Roguelite(类罗格轻游戏):与 Roguelike 相似,但是游戏中可以保留一定的进度和物品等。

- Trading Card Game(卡牌游戏):以使用卡牌进行战斗为主要特点,玩家需要收集、组合和使用各种卡牌来战斗。

- Auto Battler(自动对战游戏):玩家需要选择一定的卡牌或角色,然后观看游戏自动进行对战。

- Card Game(纸牌游戏):以纸牌游戏为主要特点,如扑克牌、桥牌等。

- Driving(驾驶游戏):以驾驶车辆为主要特点,如赛车、卡车等。

- Metroidvania(横版动作冒险游戏):以横版动作和冒险为主要特点,玩家需要探索地图、收集物品、提升能力等。

- Building(建造游戏):以建造和管理城市、基地等为主要特点,玩家需要规划、建造、管理建筑物和资源。

注:利益相关 — 本文所有数据均来自 Clique

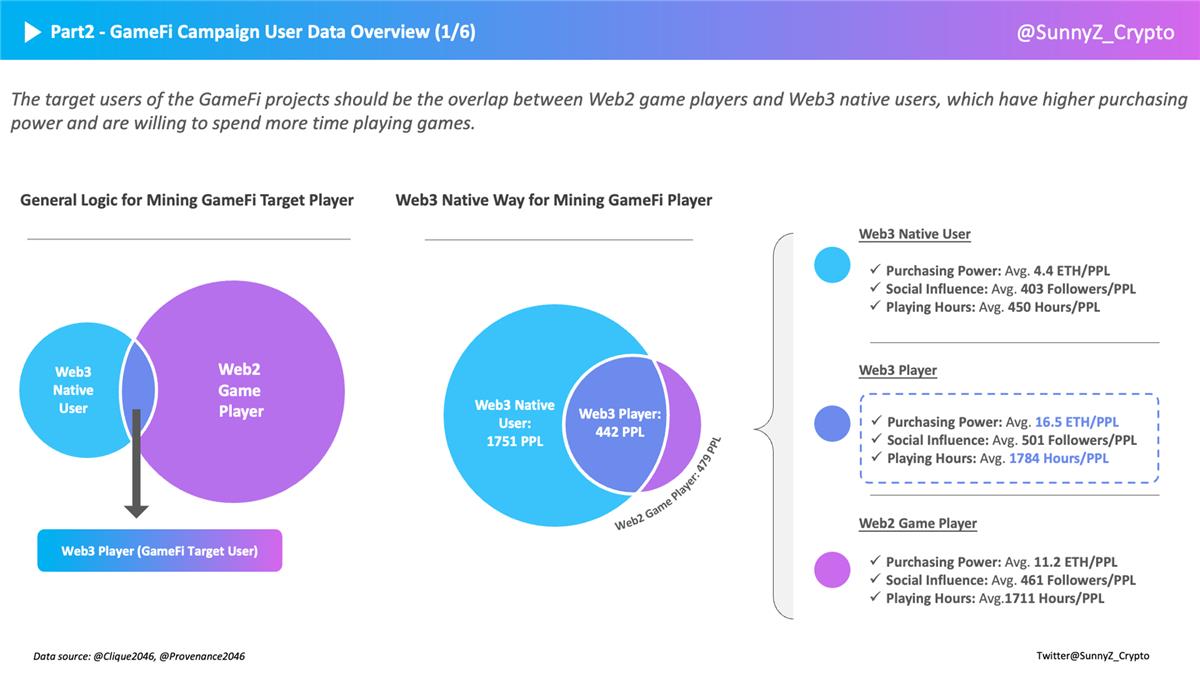

Web3 玩家画像概览

一般而言,GameFi 获客逻辑通常有两条,一是:传统的发行和买量方式为主 +Web3 社区推广为辅,这类路线基本是大厂游戏转型 GameFi 常用的方式,因为买量渠道相对固定,且 ROI 可控,拿出一部分预算推 Web3 市场,真实玩家能有几百人左右的转化就算不错;

二是:Alpha 社区推广和 Launchpad/ 任务平台获客为主 + 传统社媒宣传为辅,这类路线属于较为原生的打法,思路和发白单类似。这种方式属于广撒网多捞鱼,目标用户不精准且质量较低,成本不可控,熊市较难做出非常好的效果。

对于大部分 GameFi 项目方来说,无论是路径一还是路径二,第一步是精准找到 Web3 玩家。

从此次抽样的数据来看,覆盖到的真实玩家为 2,000 人左右(此处真实玩家标准为钱包余额和 Steam 的游戏时长均大于 0),其中 Web3 玩家占比约 20%。Web3 玩家的人均 ETH 持有量为 16.5,TW 平均粉丝为 500 人量级,在 Steam 平台的人均游戏时长为 1,784 个小时,相比起普通的用户,Web3 玩家购买力约为一般用户的 4 倍,社交影响力为 1.2 倍,平均游戏总时长约为 4 倍。

下一步就是转化这部分 Web3 玩家到游戏。

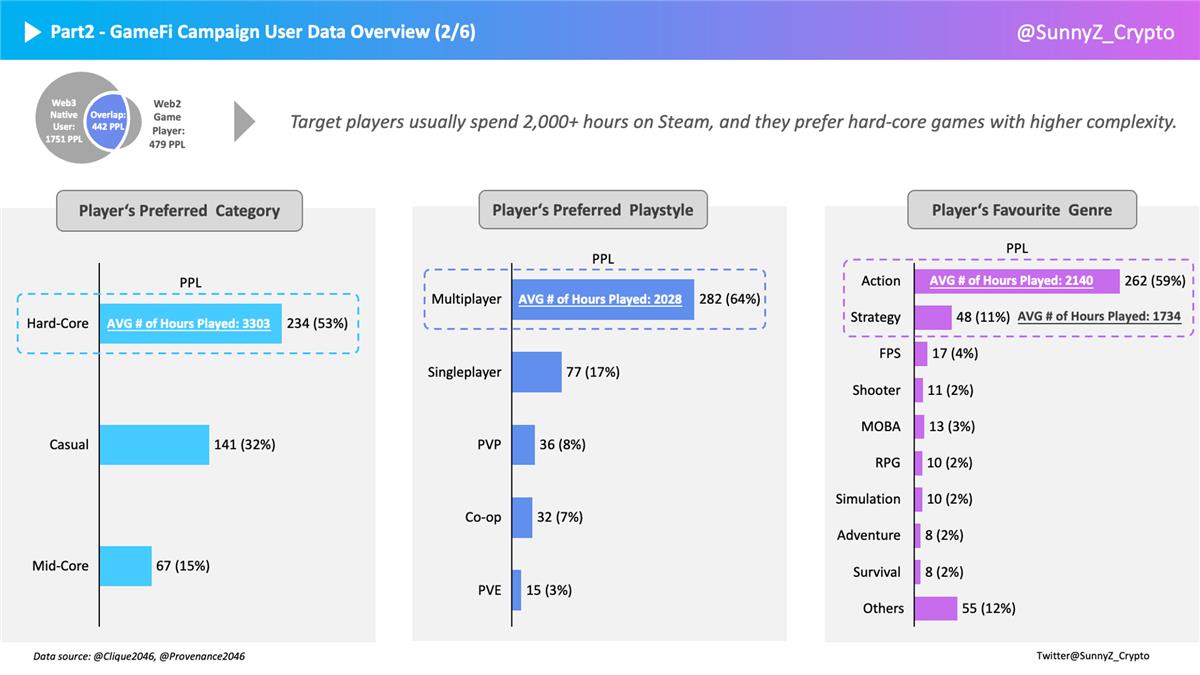

游戏行为偏好

整体而言,参与此次活动 Web3 玩家在偏好的游戏类型上平均会花费 2,000 小时以上,更喜欢玩多人的、动作类的硬核游戏。

- 超过一半的 Web3 玩家更偏好硬核游戏,由于这类指游戏难度较高,游戏玩法复杂,通常需要花费大量的时间和精力才能够掌握,所以人均游戏总时长为 3,303 个小时;

- 游戏风格中玩家明显更喜欢多人游戏,合作或对抗类都行,多人游戏也更能吸引玩家消耗更多时间参与到游戏中,人均游戏总时长为 2,028 个小时;

- 动作和策略类游戏是比较受玩家欢迎的,加起来有 70% 的玩家爱玩,人均也都超过 1,700 个小时的总游戏时长。

以上数据说明游戏可玩性还是要够高,才有可能吸引到真正的游戏玩家,目前的 Web3 游戏可以理解成 Fi+Game,而不是 Game+Fi,游戏性明显不足,玩家缺乏长期交互的动力。

很多 Web3 游戏都在想办法通过 Tokenomics 来延长用户的互动时长和游戏的生命周期,但其实从数据角度来看,从可玩性上入手反而更有可能解决这个问题。

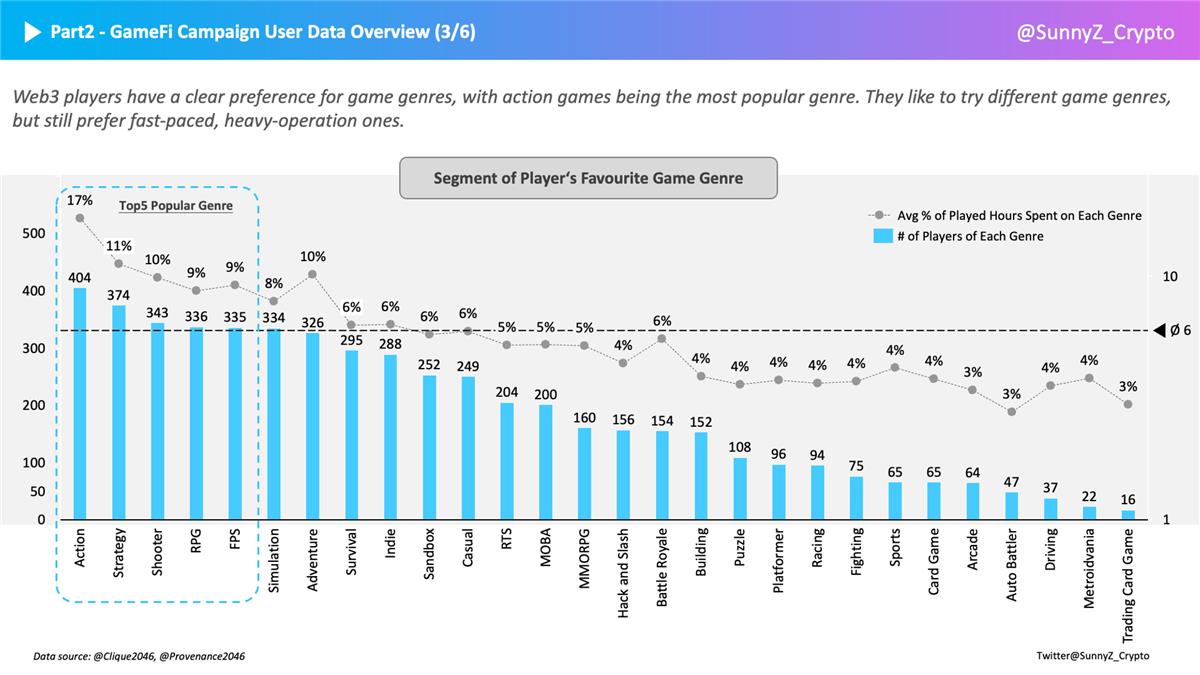

游戏类型偏好

Web3 玩家对于游戏类型有非常明显的偏好,喜欢快节奏、重操作的游戏。虽然会尝试多种不同游戏类型,但只会在特定的类型上花费较多的时间。

- Action(动作游戏)、Strategy(策略游戏)、RPG(角色扮演游戏)、Shooter(射击游戏)为最受欢迎的游戏类型,玩家一般会花费游戏总时长的 10~15% 在此类游戏;

- 虽然游戏类型多达 30 种,但超过 45% 的玩家尝试过其中 67% 以上的类型。从时间分配的百分比来看,玩家并不会在非偏好类型的游戏上花费过多时间,属于是「玩了,但没完全玩」的浅尝辄止型。

传统玩家已经习惯了高复杂度的游戏,比如大家都熟知的绝地求生、老头环、RDR2 等,项目在设计游戏玩法的时候,可以多参考用户偏好的游戏流派中,什么类型的游戏受玩家欢迎且适合迭加 Web3 元素和玩法,核心逻辑是游戏本身要有资产交易的需求,同时最好能调动起社区的主观能动性,转嫁一部分运营难度,这样比较能自然运转起来。这里援引一下 GallonLabs(TW@gallonwang)观点:

- MMORPG(多人在线角色扮演游戏):类梦幻西游的大型网络游戏,本来就有账号交易、道具交易、公会战斗的需求,所以配合 NFT 资产进行交易是适合 Web3 玩法的;

- SLG(策略游戏):属于传统游戏领域的大品类,也有材料交易、公会战斗的需求,运营成本低,少量用户就可以运营很久,尤其是欧美玩家比较爱玩;

- Simulation(模拟游戏):对标 web2 的就是各种模拟器,养成升级,玩法简单,操作比较少,也有道具和资产的交易需求,再配合一点社交游戏的玩法,就能把 Web3 的社区性调动起来。

而有些游戏不适合在这个阶段「Web3 化」,比如 MOBA 类游戏,开发成本高,运营难度大,生命周期长,在目前的 GameFi 细分游戏领域中完全没有竞争力。

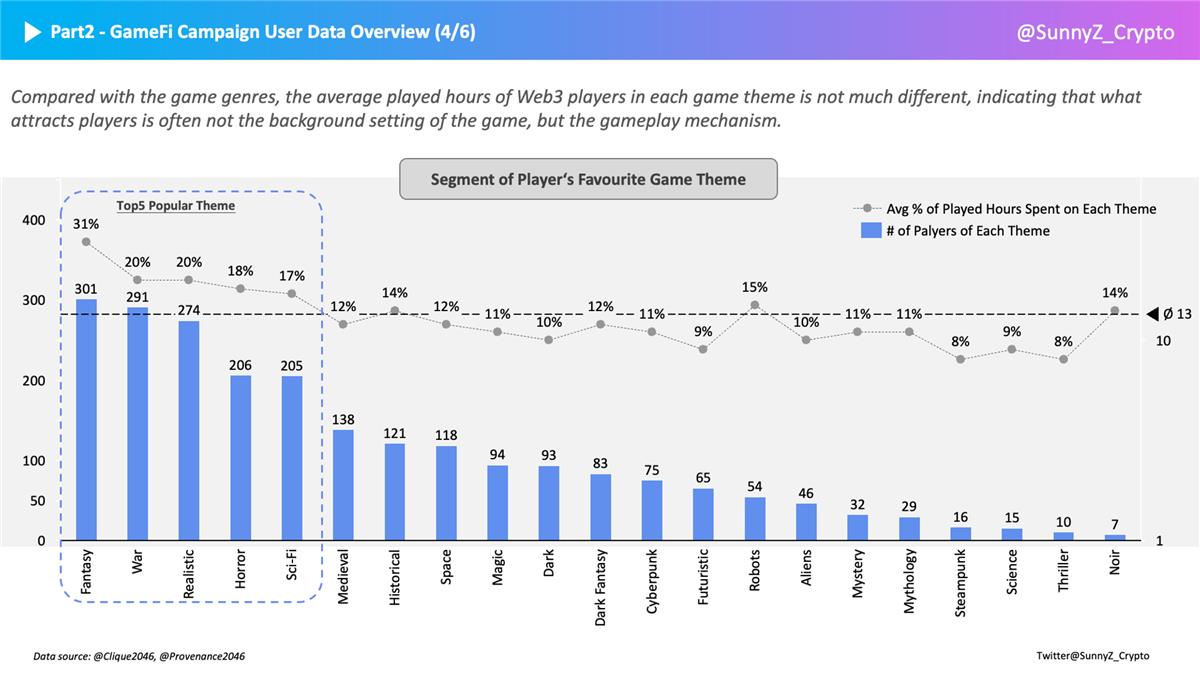

游戏题材偏好

- 相比起游戏类型,Web3 玩家对于游戏题材的偏好并不明显,在不同的题材上时间分配差异不大,基本在 13% 的总游戏时长左右;

- 游戏类型和题材是相辅相成的,Fantasy(奇幻)、Sci-Fi(科幻)、War(战争)、Horror(恐怖)、Realistic(现实主义)为最常见的游戏题材,往往 Action 和 Strategy 类型的游戏都基于此类题材,战争、怪物、魔法等元素比较容易营造紧张刺激的氛围感,同一题材的游戏通常具有类似的故事情节、场景设定和角色设定,容易趋同化;

- 玩家会尝试不同的游戏类型,但对于游戏的故事情节或背景设定却不会反复横跳,侧面说明题材的影响因素不大,真正吸引玩家的是游戏玩法和任务机制。

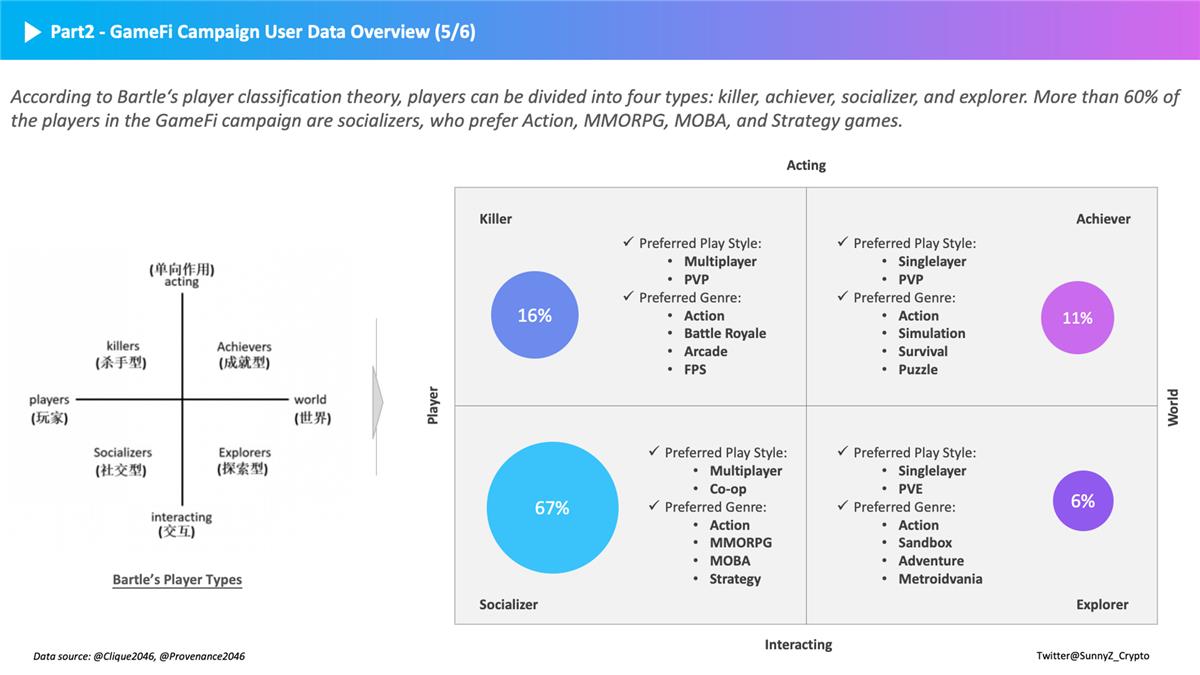

Web3 玩家分类

在传统的游戏玩家分类模型中,根据交互对象(Player/World)和交互方式(Acting/Interacting)的不同,将玩家分为杀手型、成就型、社交型和探索型。这个分类对于 Web3 玩家同样适用。

- Players(玩家)代表着个人体验,个人成就,个人成长等等,玩家自身所有属性的合集

- World(世界)代表游戏世界中的 npc,场景,剧情,和所有游戏本身的虚构层的合集

- Acting(单向作用)代表玩家的行为,包括完成任务的行为,战斗的行为等,玩家有目的性的主动操作角色的行为

- Interacting(交互)代表玩家之间的交互,代表社交性

受数据类型的限制,此次活动的玩家分类主要根据偏好的游戏类型、风格、时长等信息进行大致区分,67% 的玩家为社交型玩家,16% 为杀手型玩家,11% 为成就型玩家,6% 为探索型玩家。

1.社交型玩家【67%】

1)基础信息:风格偏好 Multiplayer 和 Co-op 游戏,类型偏好 Action(动作)、MMORPG(大型多人在线角色扮演)、MOBA(多人在线战术竞技)、Strategy(策略)游戏等;

2)玩家画像::社交型玩家的兴趣在于与其他玩家进行交互,认识不同的玩家,他们通常已经习惯了公会战斗的模式,也很熟悉场外交易该找谁,喜欢水群,和二创玩家重合度比较高;

3)策略参考:游戏机制上可以迭加更多的社交元素,运营策略上可以给这部分玩家社区管理员的角色,带动其他玩家参与到游戏中,也可以通过这部分玩家联系到核心玩家或者大户。

2.杀手型玩家【16%】

1)基础信息:风格偏好 Multiplayer 和 PVP 游戏,类型偏好 Action(动作)、Shooter(射击)、Battle Royale(大逃杀)、Arcade(街机)游戏等;

2)玩家画像:杀手型玩家热衷于胜利,竞技性是他们对游戏的第一要求,他们会为了胜利或者冲排行榜学习各种技巧,和成就型玩家不同,他们只关心胜利与否不在乎手段,通常会氪金或者爆肝某款游戏,甚至使用 bug 或者外挂;

3)策略参考:游戏机制上可以在玩家排行榜上进行优化,或者增加对战的竞技性,适度激起玩家的好胜心,运营策略上可以引导这类用户氪金升级道具,满足他们对于赢的爽感。

3.成就型玩家【11%】

1)基础信息:风格偏好 Singleplayer 和 PVP 游戏,类型偏好 Action(动作)、Adventure(冒险)、Simulation(模拟)、Survival(生存)、Puzzle(解谜)游戏等;

2)玩家画像:成就型玩家会主动完成游戏的任务和目标,通关是基本要求,有的为了通关会自己制定目标,对于通关激励的敏感度较高,拿到一些稀有奖励会非常开心;

3)策略参考:游戏机制上可以在任务的复杂度和奖励的稀有度之间的平衡上下功夫,当玩家开始肝不动的时候,给出更多的特殊奖励能最大程度上调动这部分玩家的积极性,运营策略上

4.探索型玩家【6%】

1)基础信息:风格偏好 Singleplayer 和 PVE 游戏,类型偏好 Action(动作)、Sandbox(沙盒)Adventure(冒险)、Indie(独立)游戏等

2)玩家画像:探索型玩家对于游戏世界本身拥有浓厚的兴趣,尤其是那些极致的惊喜,隐藏的剧情,奇怪的 bug,他们的游戏目的在于了解整个游戏的机制,成为游戏世界的博学者,也热衷于为新人解答问题,并分享自己的发现。

3)策略参考:游戏机制上可以多放置一些彩蛋和隐藏剧情,运营策略上可以建立游戏反馈小组让他们深度参与到游戏的玩法设计中,鼓励他们多多输出内容,同时也可以给他们游戏布道者的角色为新人答疑。

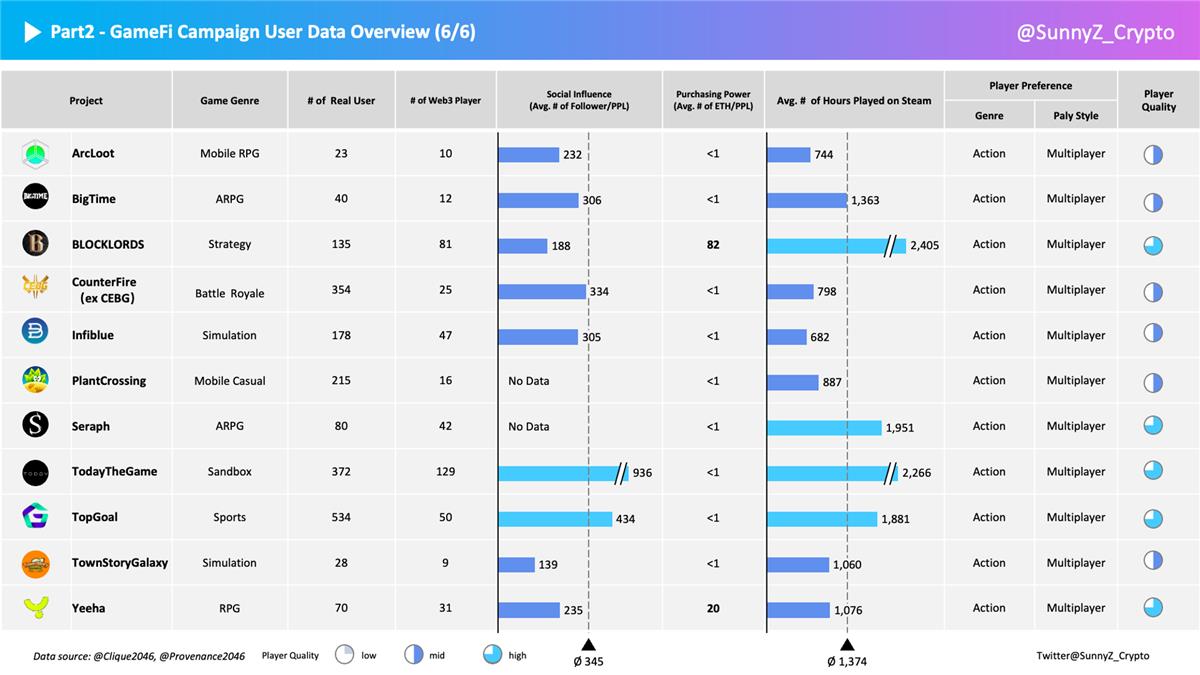

分项目剖析

由于 Steam 平台的游戏大多数都是客户端游戏,选择的数据样本中对于手游项目的数据参考性有限,不过我们仍然能从目前的数据中明显看到,不同获客方式吸引到的用户天差地别,两个典型案例是 CounterFire(Ex CEBG) 和 BLOCKLORDS。

CounterFire(Ex CEBG)

- 新老用户:活动参与人数较多,几乎都是新玩家,比例高达 97%,也说明此次增长活动对于 CEBG 拉新的效果还不错;

- 玩家画像:用户钱包余额普遍不多,都在 1 个 ETH 以下;人均在 Steam 上耗时约 800 个小时,超过 1000 个小时的有 11 人,最多的一位玩家约为 3 千个小时;用户粉丝量超过 1,000 人的有 17 个人,过万的有 2 人,最高的一位有 22k 的粉丝量;

- 看起来 CEBG 这部分玩家的购买力一般,好在属于真实的游戏玩家,且社交影响力相对较强,如果资产比较轻的话,社区粘性和活跃度应该可以做得不错。

BLOCKLORDS

- 新老用户:通过活动加入的新玩家比例为 36%,Web3 玩家数量占整体用户的比例为 60%,说明 BLOCKLORDS 获取的用户相对精准;

- 玩家画像:用户明显是重度游戏玩家 +Crypto OG,钱包余额超过 100ETH 的有 13 人,超过 1,500ETH 的有 2 人,最多的一位持有超过 2,300ETH,妥妥的潜在氪金玩家;人均在 Steam 上耗时 2,400 小时,其中超过 3 千小时的有 23 人,超过 5 千小时的有 16 人,最肝的是一个来自俄罗斯的玩家,接近 9 千个小时;

- 作为比较重时间投入和操作的策略类游戏,BLOCKLORDS 游戏类型和玩家类型匹配度较高,玩家喜欢多人的、动作类的硬核游戏,这些玩家转化到游戏中后,运营侧可以不用花过多时间做用户教育,大家会很熟悉道具交易和公会战斗的模式,也更有利于实现社区自驱动。

说到这里,不要着急往下面滑,先观察下面的数据,大家可以猜猜 CounterFire(Ex CEBG) 和 BLOCKLORDS 的获客路径分别对应的是上文提到的哪一种?

注:单次活动的数据存在一定偏差,请以实际操作数据为准

CounterFire(Ex CEBG) 是第一条:传统的发行和买量方式为主 +Web3 社区推广为辅;BLOCKLORDS 是第二条:Alpha 社区推广和 Launchpad/ 任务平台获客为主 + 传统社媒宣传为辅。

从数据角度看,我先验性认为 CEBG 选择的是 Web3 原生增长方式,因为用户画像和很多任务平台类似,购买力较低但活跃度较高。采访之后发现并不是,CEBG 在 Facebook 等渠道买量转化的 Web2 用户是 Web3 用户的两倍,这也是为什么这部分玩家并没有太多链上资产的原因。

反常识的是,如果不参考传统平台比如 Steam、Epic Game 之类的玩家数据,我们常常将钱包余额不多的用户直接归类为羊毛党,而忽视了这部分玩家的转化,因为容易陷入经验主义误区,幸好多维度的信息能让我们避免走入误区,数据永远不会撒谎。

有趣的是,在增长策略的选择上,同是原游戏大厂背景出身的 BLOCKLORDS 和 CEBG 选择的方式大相径庭。

BLOCKLORDS 的获客主要是 Web3 渠道更多,因为之前不管是在 IMX 和 Polygon 的 NFT 售卖还是社区 beta 测试,都特意设置了 Web3 的门槛,也基本不去做吸引 Web3 投机用户的活动,主要围绕的都是产品和游戏核心资产的内容来做获客,时间周期拉长之后这种方式比较容易积累 OG 成员。

GameFi 破圈的必经之路

这次活动让我对 GameFi 的获客和破圈有了一些浅浅的思考。这里聊点务虚的吧,最近看到一个 meme 还挺有意思:

虽然有点讽刺,但事实如此。GameFi 大多是套着游戏壳子的 Ponzi,没有太多真正的玩家。

曾几何时,在用户的 massive adoption 议题上,GameFi 被寄予厚望,Axie 和 Stepn 的繁荣给行业带来了无限的想象空间。

然而目前看来,产品层面游戏体验不佳,经济机制缺乏稳定性和持续性,生态比较脆弱;用户层面缺乏真实玩家限制了 GameFi 长足的发展,GameFi Summer 不知何时能到来。

如果要破圈,就不得不做出一些改变。

除了优化产品和经济机制之外,了解 Web3 玩家并吸引 Web2 的玩家入场,是必须攻克的一关。

这次活动接触的游戏项目中,说实话懂增长策略且知道如何洞察 Web3 玩家的项目方并不多,还是相对盲目,不知道用户画像、行为偏好、该推广的游戏社区在哪、甚至都不清楚本社区的玩家是什么类型。

做项目第一步就得想明白目标用户是谁,赚的是谁的钱,这决定了是从 Web2 转化用户还是在 Web3 挖掘用户,也决定了游戏经济机制和玩法设计该强调什么元素。好游戏的开发成本是很高的,可玩性足够的情况下,游戏的生命周期会被动延长,体验型玩家会增多,也能转嫁一部分运营成本到社区,支撑产品自我造血。这样也能一定程度上平衡好开发成本,运营难度,生命周期这个不可能三角。

好在我观察到一个很积极的现象,现在熊市还在积极 Build 的游戏项目有很多可玩性,不再一味往金融产品上靠,毕竟游戏说到底还是消费品,要有真实的消费者(玩家)。

无论是从 Web3 深挖小部分的核心用户,还是从更有流量的 Web2 转化游戏玩家,这事儿没有标准答案。黑猫白猫,能抓到老鼠的就是好猫,无论什么方式,都是探索,都需要有先驱者为后来人开拓道路。

毕竟从某种角度上来说,GameFi 似乎是 Web3 破圈道路上的全村唯一的希望了。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。