两大巨头的 AI 对垒,谁赢了?

撰文:Juny

编辑:VickyXiao

来源:硅星人

本季度最有看点、最受关注的一个财报日来了。

谷歌和微软在 AI 业务上的强强对决还在持续,而这次,两家巨头的季度财报甚至都放在了同一天发布。

过去一个季度,谷歌和微软之间的「战斗」可以说是非常焦灼。谷歌 IO、微软 Build 等年度大会先后登场,两家公司关于 AI 的模型更新、产品发布应接不暇。但大家都好奇的是,AI 是否给真正给它们带来了用户和收益,两家公司谁的表现又更胜一筹?

下面,让我们在它们最新的季度财报中去找答案。

不惧微软挑战,谷歌广告、云业务双狂飙

在微软大举进军 AI 之后,市场都为之前的 AI 霸主谷歌捏了一把汗。毕竟微软现在搜索、生产力工具、云业务上发起的猛攻都指向谷歌的要害。今年一季度,谷歌的营业利润、每股收益等关键指标也均不达标,出现了明显的下降。

但这次,谷歌完全顶住了压力,不仅各项指标远超出市场预期,广告业务似乎完全摆脱颓势重回稳定增长区间,云业务的强势增长也让人眼前一亮。

谷歌二季度实现营收 746.04 亿美元,同比增长 7%,远远超出市场预期 4.4% 的增长和 727.7 亿美元的营收预期。虽然增速还没有回到两位数,但已经远好于上季度 3% 的同比增长。

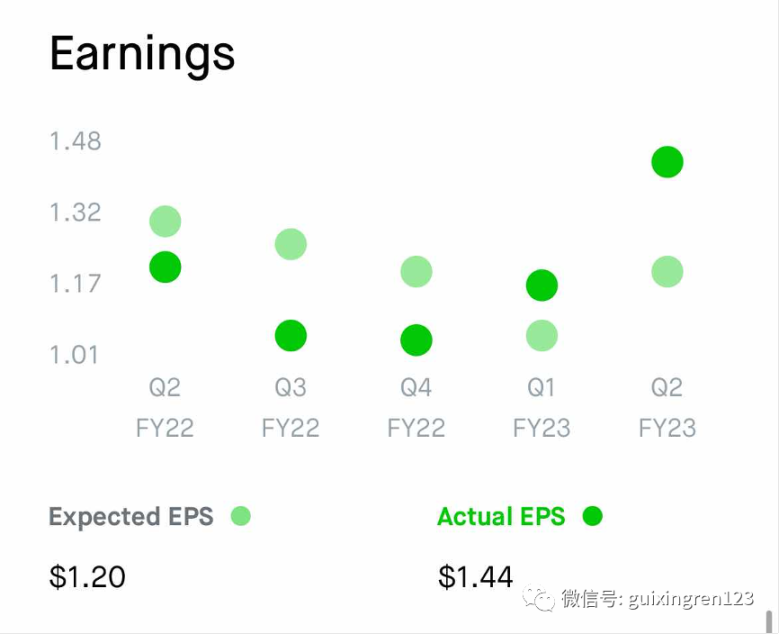

从盈利指标来看,二季度稀释后每股收益为 1.44 美元,同比增长 19%,高出市场 9.1% 的增长预期,而上一季度这一指标同比下降了 4.9%;营业利润 218.38 亿美元,同比增长近 12.3%,远高出市场预期的 2.6%,而上一季度同比下降 13.3%。

本季度谷歌盈利逆转,图片来自 Robinhood

从分项业务来看,谷歌本季度也一扫上季度的阴霾、大获全胜。

其中广告、搜索、地图、YouTube、硬件、安卓、Chrome 和 Google Play 在内的谷歌服务录得 662.85 亿美元收入,同比增长约 5.5%,其中,广告板块的表现尤为亮眼,不仅止住了两个季度的连跌,搜索业务和 YouTube 的增长都超出了预期。

二季度整体广告创收 581.43 亿美元,同比增长 3.3%,高出市场 2.1% 的预期。谷歌搜索及其他相关业务收入为 426.28 亿美元,同比增长约 4.8%,比上一季度的 1.9% 增长加速不少。YouTube 在连续几个季度让市场失望之后,本季度增长 4.4%,远高出分析师 1% 的低增长预期,创收 76.65 亿美元。

除了广告外,大家尤为关注的第二增长曲线的云业务也继续延续了高增长的势头,并未遭受市场预期的来自 AWS 和微软云的猛烈冲击。

二季度谷歌云营收 80.31 亿美元,同比增长约 28%,跟一季度增速持平,高出了市场 24.8% 的预期,并未出现增长明显放缓的趋势。值得注意的是,在上一季度谷歌云取得历史上首次盈利之后,本季度云业务继续保持盈利,录得 3.95 亿美元的利润,较上一季度的 1.91 亿美元翻倍,而去年同期亏损还高达 5.9 亿美元。

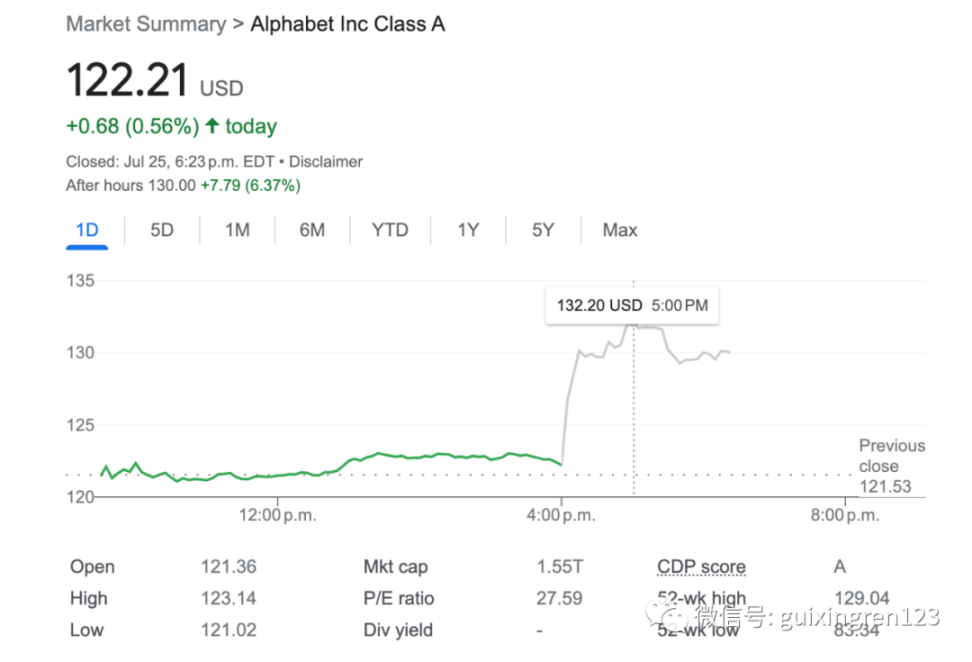

谷歌本季度的亮眼财报表现也直接体现在了股价上。今日美股盘后,谷歌股价一度大涨超过 7%。

虽然关键业绩指标喜人,但谷歌此次并没有过多的谈论 AI 以及 AI 给业务带来的影响。在财报会上,跟 AI 相关的主要事项有两方面。一是谷歌宣布了一项高层人事变动,谷歌的首席财务官 Ruth Porat 将担任首席投资官(CIO),在谷歌寻找新 CFO 的人选之前她将兼任两份工作,作为 CIO 她将负责谷歌包括 AI、自动驾驶等创新部门在全球的投资。二是谷歌表示今年将持续加大在数据中心和服务器方面的投资,释放了强劲的为 AI 服务的信号。

对 AI 的投入目前也并没有大幅增加谷歌的业务支出。谷歌本季度的资本支出 68.9 亿美元,远低于市场预期的 80.1 亿美元。

微软总体依然稳健,但 AI 并未如预期发力

相较于隔壁一片欢欣鼓舞的谷歌,今年高歌猛进了半年多的微软这次就显得有点不温不火。

如果用一个字来评价微软的业绩表现,那“稳”字可能最合适不过。

本季度微软的关键业绩指标虽然不算惊艳,但也都高出了市场预期。微软财报显示,第四财季营收 562 亿美元,同比增长 8%,虽然不及去年同期的两位数增长,但仍然高于了 554.9 亿美元的市场预期;净利润增长 20% 至 201 亿美元,摊薄后每股收益 2.69 美元,同比增长 21%。

但从整个财年来看,微软今年的表现稍微有些逊色。全年营收为 2119 亿美元,同比增长 7%,但过去五个财年该指标均保持了两位数的增长。

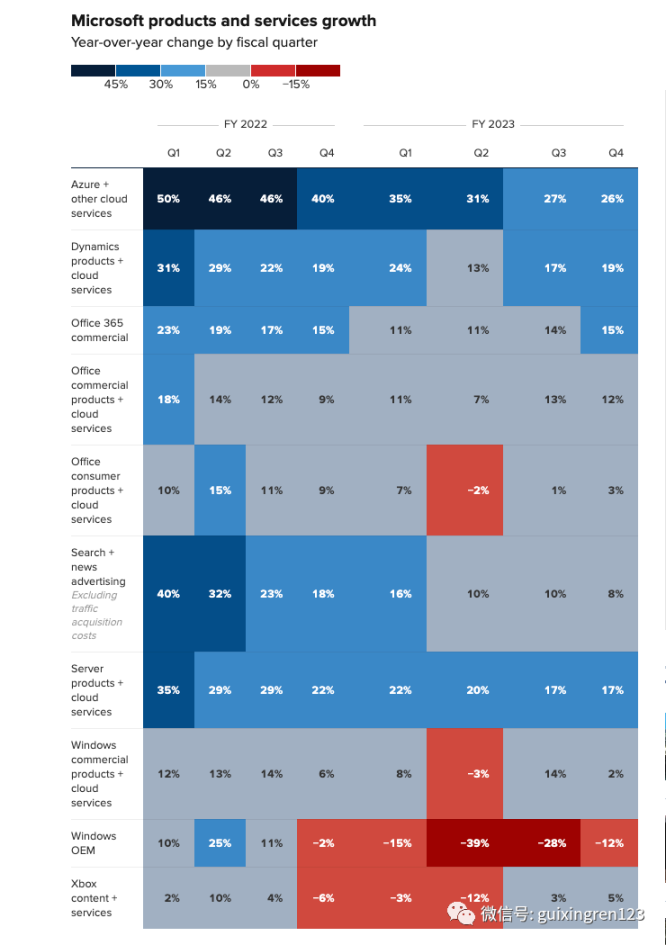

从分项业务来看,微软的生产力和业务流程部门(包含 Office 生产力软件、LinkedIn 和 Dynamics)实现了 182.9 亿美元的收入,增长了 10%,超过了预期的 180.6 亿美元,其中办公室消费者产品和云服务营收同比增长 3%,微软 365 消费者订阅数增长至 6700 万,LinkedIn 营收同比增长 5%。

包括 Windows、设备、游戏和搜索广告的更多个人计算业务,营收为 139.1 亿美元同比下降降约 4%。其中,Windows 操作系统营收同比下降 12%;硬件设备营收同比下降 20%;Windows 商业产品和云服务营收同比增长 2%;搜索和新闻广告服务营收同比增长 8%。

从中或许可以看到,Bing 搜索集成 AI 之后带了比较明显的增长,但 Windows 系统和 Office 层面 AI 对收入的拉动能力还并没有显现。

图片来自于 CNBC

除了 AI 没有预期般发力之外,此次微软云的表现也并没有让市场满意。

虽然本季度微软智能云业务营收同比仍然增长了 15% 至 239.9 亿美元,高于市场预期的 238 亿美元。但 Azure 和其他云服务业务仅增长 26%,而上一季度为 31%,这说明 Azure 已经连续几个季度放缓,让人担心云业务是否进入了增长乏力的阶段。要知道,在疫情期间 Azure 曾连续保持了 50% 的高速增长。

在随后的电话会上,微软似乎也证明了这种担忧。微软预计 2024 财年第一季度 Azure 营收增长率将为 25% 至 26%,这也意味着云业务增速将进一步放缓。此外,微软也给出了略显悲观的业绩指引,预计下一季度智能云收入为 233-236 亿美元,个人计算业务收入为 125-129 亿美元,生产力和商业业务收入为 180-183 亿美元,都不及市场预期。

不过,云业务的增长不如预期强劲,但它对微软的重要性正在明显增加。在电话会上纳德拉表示,微软云的年收入超过了 1100 亿美元,其中 Azure 的收入首次占总收入的 50% 以上。

在营收之外,大家尤其关注的还有微软本季度由 AI 引起支出是否在大幅增加。事实也确实如此,微软上一季度的支出为 89.4 亿美元,高于市场预期的 78.5 亿美元。在电话会上微软表示,公司预计 2024 资本开支将在 2024 财年逐个季度增长,主要将用于数据中心、CPU 芯片、GPU 芯片和网络设备方面,也和谷歌一样释放出出将持续加大 AI 投资的信号。

受到微软云业务增速放缓和低业绩预期的影响,微软股价在盘后一度跌超 3%。

虽然 AI 的投入还并没有体现在本季度的业绩之中,纳德拉也明确表示将继续加大 AI 投资战略。他表示,微软仍然专注于引领新的人工智能平台转变,讲帮助客户使用微软云从他们的数字支出中获得最大价值,并提高运营杠杆。

总体来看,虽然上个季度是生成式 AI 的高潮期,但 AI 目前并没有给谷歌、微软带来预期的回报。但从两家公司的表态来看,加大 AI 投资的路线并不会改变。

可能真正的 AI 之战还尚未拉开帷幕。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。