RWA 是通过区块链技术将真实世界资产(Real World Assets) 代币化。

基金是广大投资者喜闻乐见的投资渠道,本文主要探讨假设未来随着技术的发展,基金真的被代币化会带来哪些好处和问题,同时这个过程中会出现哪些行业机会。

欢迎各位讨论交流,如果觉得有道理请关注 / 点赞 / 转发~

现在的基金运作流程是什么样的?

可能你以为的基金投资是这样的:

如果你投过离岸基金,那应该了解过其中的痛苦。

无穷无尽的各种审查,感觉不是像作为一个客户,而是资本主义的阶级敌人。

其实海外的基金经理也很无奈。

实际上海外基金从购买到退出的流程大概是这样:

投资者:一般指个人或者机构,在美国如购买未在 SEC 注册的私募基金,需要是合格投资者(一般需要验资二十万美金)。

投资顾问:如果不是专业投资者,普通投资人是很难直接接触到基金的,各种财富管理 / 银行等渠道接触到的都是投资顾问。

分销机构:银行 / 财富管理平台这些都算是分销机构

订单路由网络:如美国的 NSCC/ 欧洲的FundSettle、Vestima 等,美帝是把公募基金(SEC 注册过的)按照证券的标准进行管理,必须通过规定的结算平台交易;欧洲的结算平台则主要因为基金市场面向多个国家,主要是应对不同国家的税务 / 司法等问题

基金平台:经过以上步骤,投资者的订单信息才真正到了基金自己所在的平台。

过户代理:在实际基金投资过程中,很多脏活累活都是通过过户代理完成的,有KYC/ 反洗钱 / 反恐调查 / 制裁筛查 / 结算认购 / 赎回等,然后把这些结果报告给基金经理,再维护投资者注册记录。

基金经理:按目前的情况看,基金经理是整个链条的灵魂角色。其他角色大部分是为了保障投资者或基金经理权益产生的合规需求。

托管机构:美帝在 1940 年代起就规定,基金管理者不能自行托管,必须寻求满足 SEC 规定的第三方合格托管人。全世界为防止基金经理挪用资金,都要求基金必须找一家托管机构。

基金会计:计算基金的估值,划拨资金等。

支付机构:当投资者需要赎回的时候,需要通过支付机构进行。

一般情况下,基金的申购费率会比赎回费率高。

因为申购的的成本主要是付给了投资顾问 / 分销机构 / 订单路由网络 / 基金平台 / 过户代理 / 托管 / 基金会计。

赎回成本则只涉及托管 / 基金会计 / 支付机构。

正经的基金经理收益主要来自于基金管理费和业绩报酬,一般基金管理费在 2%,业绩报酬(盈利分成)是 20%。当然啦,各种被动指数型的 ETF 的费用和分成都会低很多。

不正经的基金经理可能会搞老鼠仓牟利,当然也不是没有挪用资金的。

平均下来嘛,一个客户投资一只基金,一年退出的话,可能成本要去到 4% 以上。

未来基金代币化是怎样的?

在理想情况下,未来的基金投资路径可能是这样的:

为啥要搞成这样呢?

首先在申购的时候,如果传统中间服务机构都变成链上代码,那申购费用可以减少很多。参考股票交易,很多交易费用才万分之几。

就包括投资顾问这个角色我相信在未来也可以被 AI 取代,说实话现在投资顾问很难说在推荐投资标的的时候,是专业度占主导,还是分成比例占主导。

为了保障正常赎回,基金都会保留一定比例的头寸资金。如果碰到大额赎回,则可能需要基金经理消耗几个工作日的时间找到资产合适的交易时间点进行退出。

如果基金有稳定的二级市场作为退出,那赎回的时间和成本都可以降低。毕竟基金是有净值计算规则的,只有有套利交易的做市商,维持稳定的二级市场价格应该不难。实际上现在大部分稳定币的出入金价格都是通过套利交易做市商维持的。

这样也会更便于基金经理持仓稳定,提高基金整体收益。

当然,基金如果代币化之后,全世界投资者购买流程也会顺畅很多。

想象一下就像买币那样买基金,而且是不同国家基金经理管理的的基金。

现在亚非拉的投资者想投资一个美国最普遍的标普 500ETF,怕也是没那么容易,需要开美元银行账户 / 美股账户 / 美元入金...,甚至连美国认可的反洗钱流水都很难提供。

基金代币化过程猜想

当前全球的基金规模有一百万亿,一下子把这么多资金全部代币化是完全不可能的。

我个人不靠谱的瞎猜一下这个代币化过程可能的三个阶段哈:

底层资产代币化:

这件事情其实已经有不少 web3 项目方在做了,而且资产上链的方式会大概率参考资产证券化过程,我在之前的文章有详述:RWA 未来天王山之战:革资产证券化的命。

在这个过程中会充满了博弈,不仅 web3 的项目方会受到传统金融机构的挑战,而且各个 web3 项目方也会为了行业标准的制定展开激烈的争夺。

到目前为止,私人信贷资产在链上的规模大概 5.6 亿美金:

另外今年火得不要不要的美国国债,链上资产规模其实只有不到七亿美金。而且从趋势看,后续增长还是比较乏力的。

另外在传统基金领域,最近备受关注的比特币现货 ETF 也会为未来传统架构的基金持有代币化资产提供一个可供参考的范式。

其中一个小的亮点就是“监督共享协议”,这个协议的主要特点是贡献市场交易 / 清算 / 客户身份等信息。

有了这些铺垫,相信未来代币化资产被主流金融体系纳入,应该就是时间问题。

链上中间服务:

如果没有链上中间服务而只有底层资产上链,那基金代币化可以说完全是脱裤子放屁。

现在比较火热的比特币 ETF 就是在传统中间服务的框架下,持有的资产是链上比特币资产。

在当今世界,每个基金账户可能要经过两百多项的合规检查,首当其冲的就是四大金刚:KYC/ 反洗钱 / 反恐调查 / 制裁筛查。

有检查不奇怪,国内也经常有呀。

但是你可能想不到的是,现在都 2023 年了,这些重复的检查,大部分竟然是人工完成的。。。

通过链上验证不香么?而且还可以随时查链上流水。

目前这个赛道的竞争也很激烈,甚至美国的 FBI 都亲自下场投了一个技术公司,专门分析链上数据保障合规要求。

同时传统的金融顾问服务,也是可以通过 AI 的方式在链上完成的,理论上还可以根据用户的投资机构更新推荐的风险评估模型。

目前可能英国的金融监管局(FCA)提供了一条路径,允许代币化基金在现有的合规体系下通过私有区块链网络方式发行。另外基金的代币需要按照证券的标准去进行监管。

建立基金代币化二级市场

如果基金代币能建立稳定的二级市场,那基金的玩法可能会更有意思。

在传统的开放式基金架构中,投资人购买基金需要申购,卖出基金叫赎回。

基金经理和会计都是要进行对应操作的。

如果基金代币化的进程比较顺利,那未来基金的交易方式可能是二级市场为主,一级市场并行的方式:

基金代币化离我们还有多远?

按照前述三步走的逻辑,可能基金代币化离现在至少还有三四年的时间。但这并不妨碍我们可以早早布局起来,该搞事情的去搞事情,该投资的去投资。

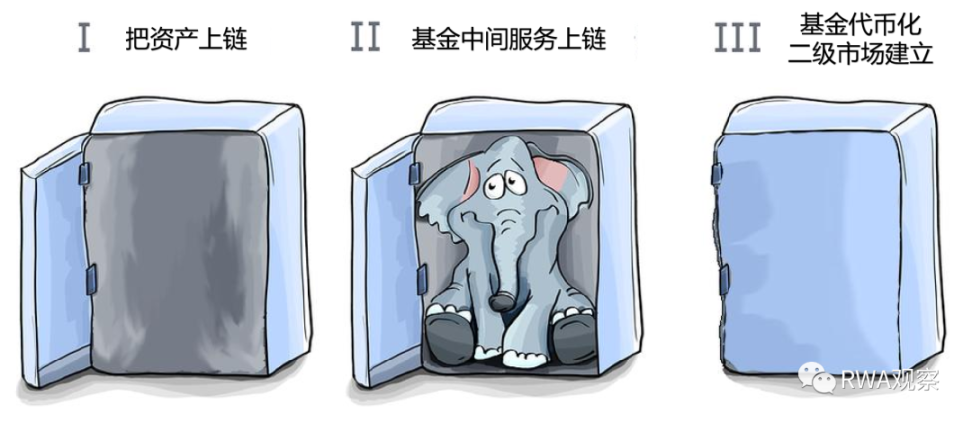

第一步是资产上链。

目前传统资产代币化的项目就有很多,无论是房产 / 股权 / 债权都有一堆项目方在推进。

如关于 RWA 的 6 点不靠谱观察所说,首先要能辨别野鸡项目。也就是说传统资产代币化除了有链上代码之外,资产的所有权和代表权也必须受到传统世界的法律的认可。

第二步是中间服务上链。

目前围绕 RWA 的合规 / 审计等的基建是竞争最激烈的领域(可能没有之一),但是这些基建是否能获得监管部门的认可,还需要行业耐心等待。

目前的中间服务是围绕传统中心化的监管规则建立的,因此需要具有权威性的清算 / 审计等机构层层监管。

但是未来的基金代币化可以通过技术手段简化这些流程,监管部门什么时候可以接受链上工具服务的有效性,是中间服务上链的核心。

目前加密行业的头部预言机项目方都在切入传统金融资产的业务,合规 / 托管等领域涌现了很多优秀的项目方。

第三步是二级市场的建立

这一步其实是我最不担心的,因为币圈已经建立了比较成熟的二级市场体系。

我们熟悉的稳定币 ( 例如 USDT)只有在官方网站铸造和销毁才算是“一级市场”,在交易所等场景的购买和卖出,都是通过币商(套利交易做市商)实现的。

未来可期,等风来~

END

往期推荐:

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。