就 2024 年的趋势而言,我们预计在现有和新兴平台上,交易量将继续逐步增长。

撰文:NFTGo

全文篇幅较长,分拆成三部分发布。本文为第一部分。

第一章:NFT 生态

NFT 概览

随着我们进入 2024 年,NFT 领域将继续发展。我们可以看到大部分围绕 NFT 的应用层聚集在以下几点。

元宇宙互操作性 - 2023 年,许多品牌和创作者推出了专有的虚拟世界和 NFT,但它们仍然是分散的。到 2024 年,跨平台生态系统可以实现统一的数字身份和资产,跨越不同的元宇宙。这将推动在世界间具有可转移性的虚拟体验。

游戏 NFT 的演进 - 虽然 2023 年的「玩以赚钱」模式受到了抨击,但游戏 NFT 将发展成为用于创作、定制和治理的工具。用户生成的游戏元宇宙通过利用 NFT 来证明数字资产的所有权。

社交代币 - Social NFT 允许通过与创作者建立独家渠道而迅速崛起。然而,在 2024 年,我们可能会看到从 NFT 炒作转向通过代币直接分享收入的模式,例如 Farcaster 以及 $DEGEN。这种 Tips 可能会用更可持续的方式为创作者提供变现方式。

NFT 的演进:关键历史和里程碑

第二章 市场总览

市值和交易量 - 复苏迹象

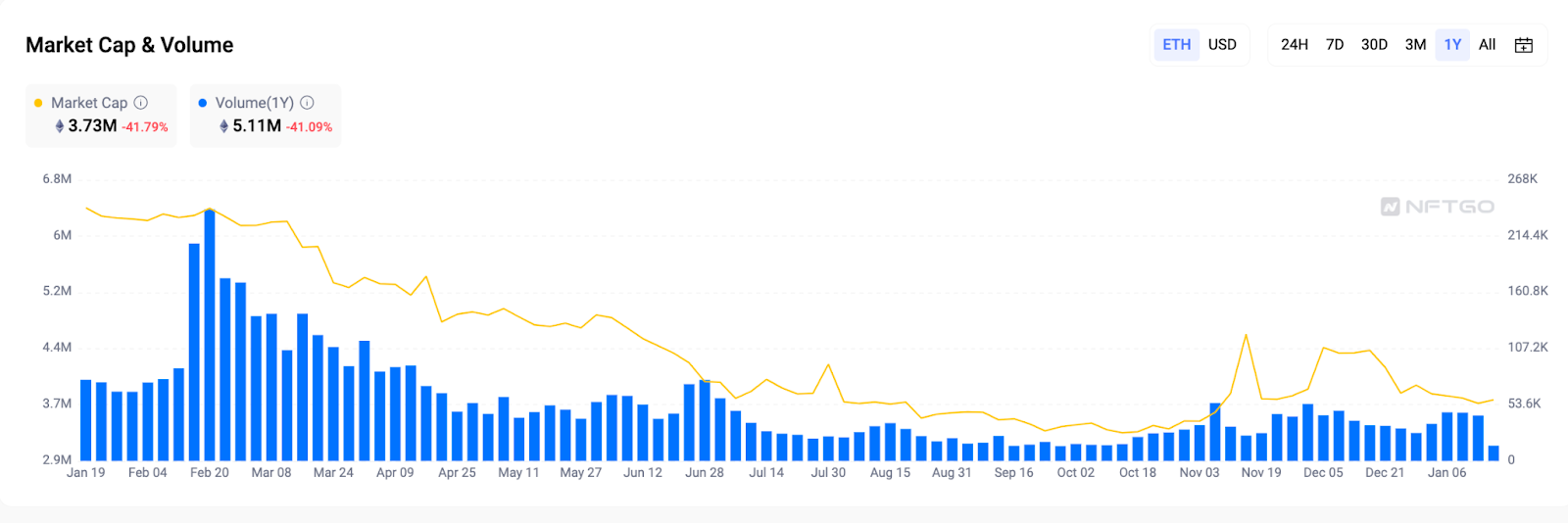

2023 年 NFT 市场的年交易量。来源:NFTGo

根据数据,可以明显看出市值和交易量与前一年相比都有所下降。市值经历了一次重大下跌,下降了 41.79%,跌至最低点 330 万 ETH。交易活动的高峰出现在 2 月 20 日,当天的交易量飙升至 240,000 个 ETH 的年度最高水平。然而,这种势头并未在整年维持下去。期待已久的游戏 Legends of the Mara、新的系列 Azuki Elementals 和 DeGods 等更新和发布未能达到社区的期望,导致市场热情减退。因此,交易量在今年中期保持低迷。尽管如此,从 11 月开始出现了反弹的迹象。

蓝筹指数 - 持续的蓝筹优势

2023 年蓝筹指数,数据来源:NFTGo

进入 2023 年时,蓝筹 NFT 的期望值经过了约 70% 的调整,预期整体受到了压制。然而,在 2023 年底出现了一些持久的弹性迹象,指数从 2023 年 10 月的底部 4,488 点反弹,到年底时恢复到了 5,000 点。这可能表明对于优质收藏品的需求依旧存在。

展望 2024 年,有一个头部带动 NFT 牛市的集合——Pudgy Penguins。市场可能在投机之间摇摆不定,并伴随着暂时性的波动性飙升。

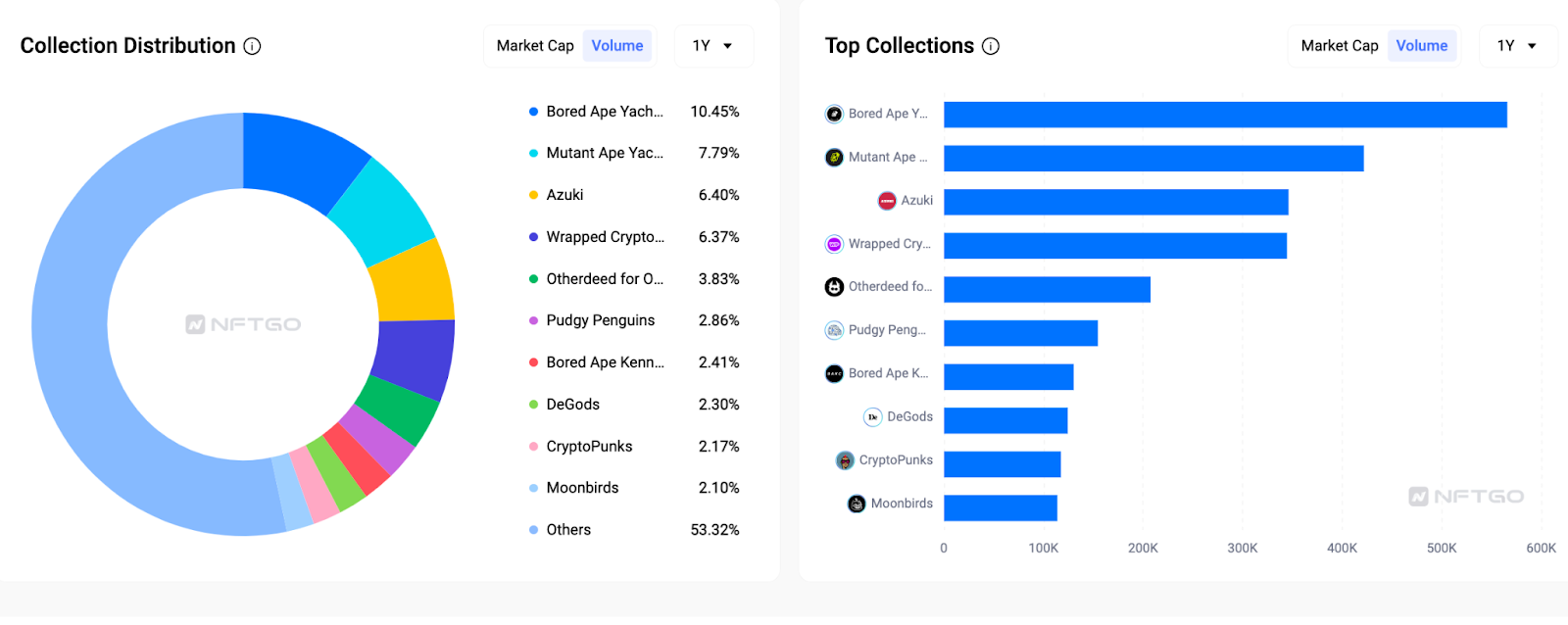

各类收藏品的交易量。数据来源:NFTGo

深入研究 2023 年 NFT 交易量可以看出,蓝筹收藏品仍然主导着市场。仅仅 Bored Ape Yacht Club 就占据了总交易量的 10.45%,Mutant Ape Yacht Club 和 Azuki 分别排名第二和第三。排名前 9 的收藏品的交易量总和占据了总体交易量的近 50%。虽然新的收藏品频繁涌现,但数据表明,最值得信赖的蓝筹 NFT 仍然占据了大部分的交易活动。

类别 - PFP 依然是 NFT 的关键

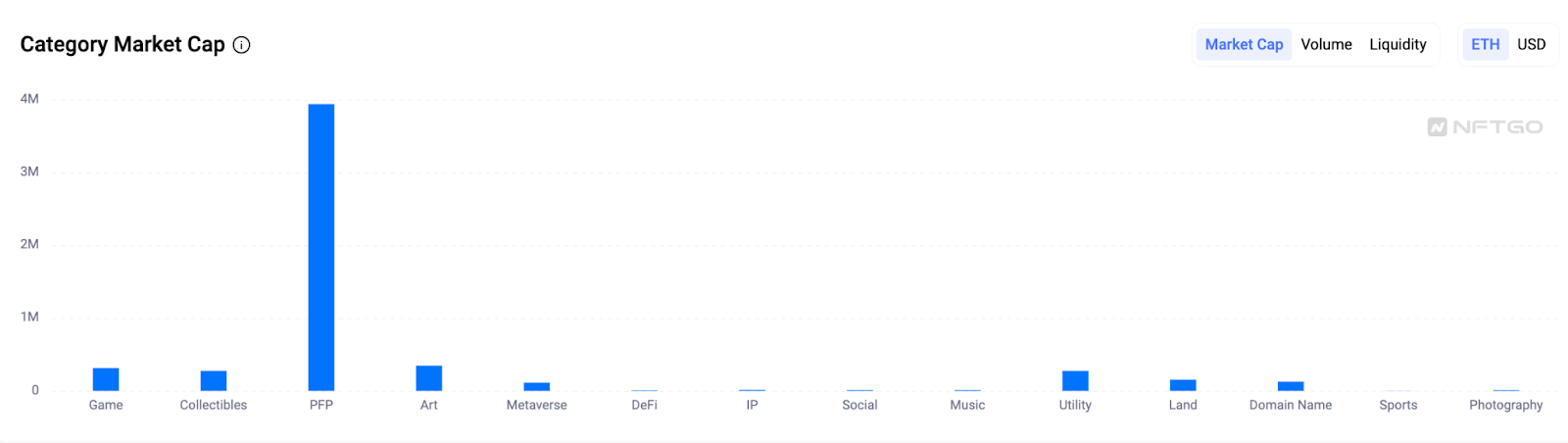

不同 NFT 类别的市值比较。来源:NFTGo

图表显示,PFP 依然是 NFT 应用的基石,其总市值约为 4 百万个 ETH。相比之下,艺术类别超过游戏、收藏品和实用型,在 NFT 领域中崛起,市值接近 5 亿个 ETH。这一激增可能是由于 AI 的进步极大地推动了市场。此外,自去年以来,域名类别在 NFT 领域中变得更加突出。

PFP 将继续是 NFT 行业的基石,为各种 NFT 收藏品拓宽其影响范围提供基础。值得注意的发展包括 Yuga Labs 推出新游戏、Azuki 和 DeGods 推出的创新收藏品和元素,以及 Pudgy Penguins 与沃尔玛的合作。AI 技术的整合为行业注入了新的动力,促进视频和生成艺术 NFT 的增加。展望 2024 年,我们预计将出现更多的创新努力,进一步激活市场。

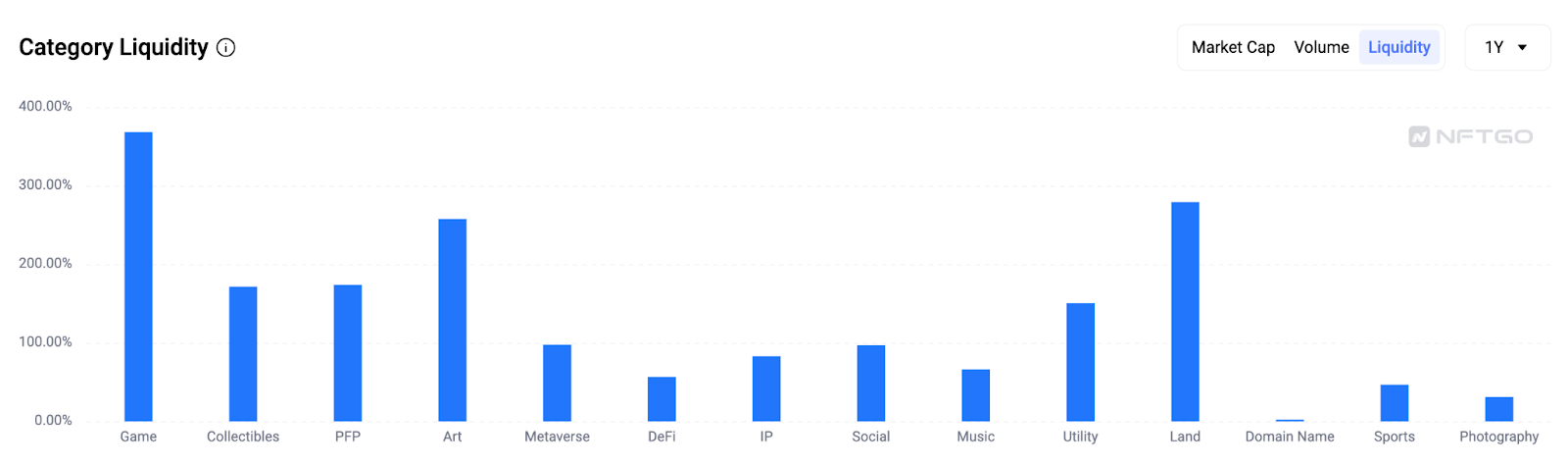

不同 NFT 类别的流动性比较。数据来源:NFTGo

游戏类别的流动性最高,上涨了约 380%。OVERWORLD INCARNA 和 Pixelmon 等经典游戏的 NFT 发行进一步激活了市场。艺术和土地类别的流动性也显著,均超过其他类别 200%。

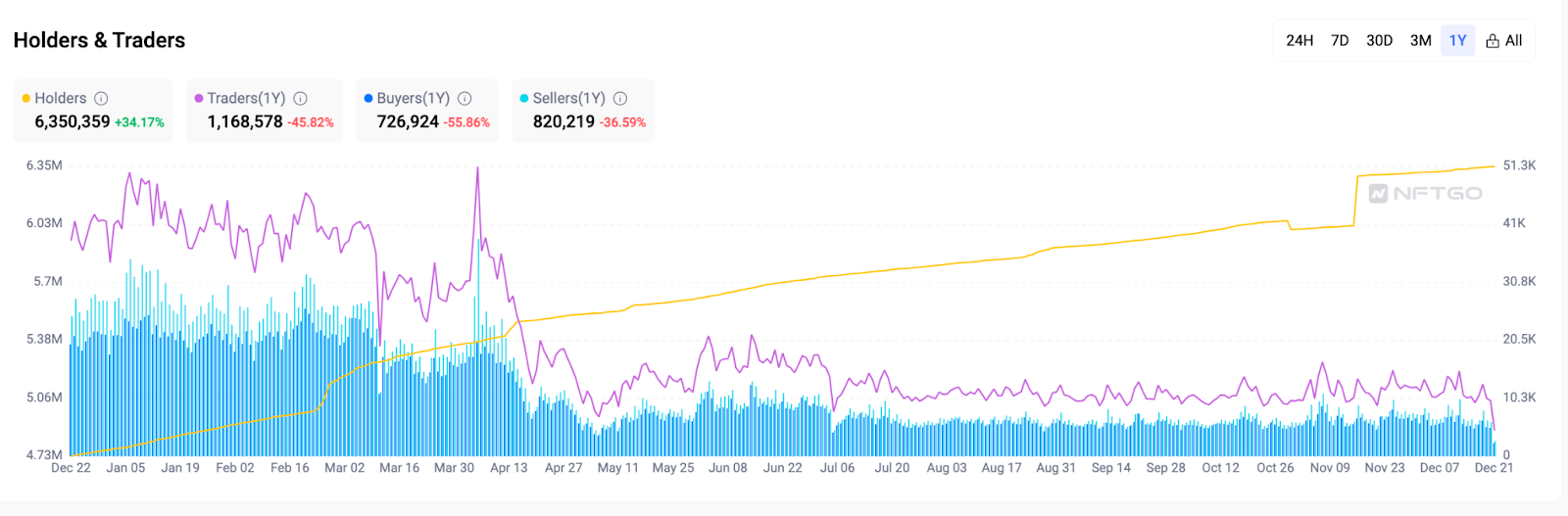

持有者和交易者 - 从波动市场到平静市场

2023 年 NFT 持有者和交易者统计数据。数据来源:NFTGo

随着 2023 年的结束,NFT 市场相比去年波动更少。最初的四个月的特点是活动度增加。NFTGo 的数据显示,整体市场在 2023 年经历了下降。活跃交易者大幅减少,较 2022 年减少了 47.51%。尽管交易活动下降,NFT 持有者人数却有相当大的增长,较去年增长了 132.44%,总数达到了 642 万。

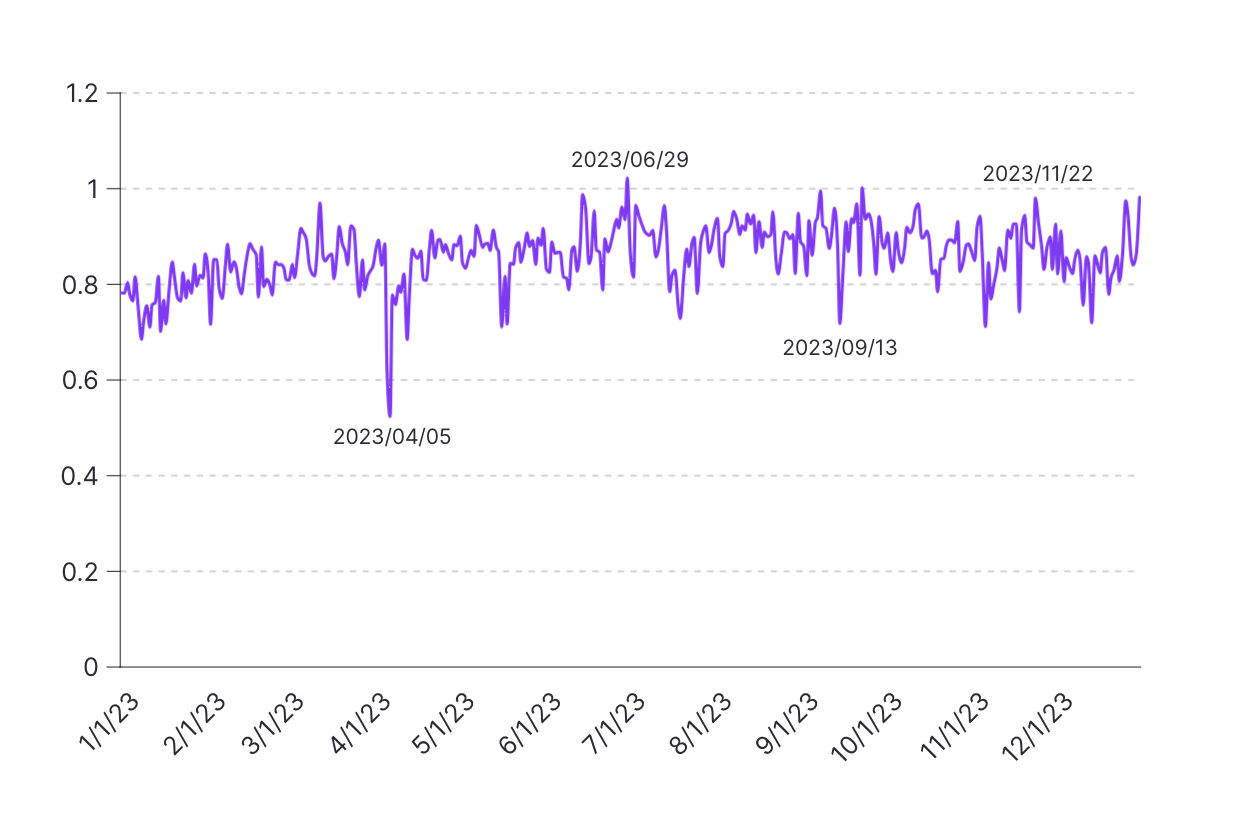

2023 年每天卖家数量 / 买家数量的比率。数据来源:NFTGo

数据显示,2023 年每天的买家与卖家比率在 0.52 到 1.02 之间,总体平均为 0.85,表明买家和卖家之间市场相对平衡。由于九月拥有的月度平均值最高 (0.92),预示着即将到来的「Uptober」。

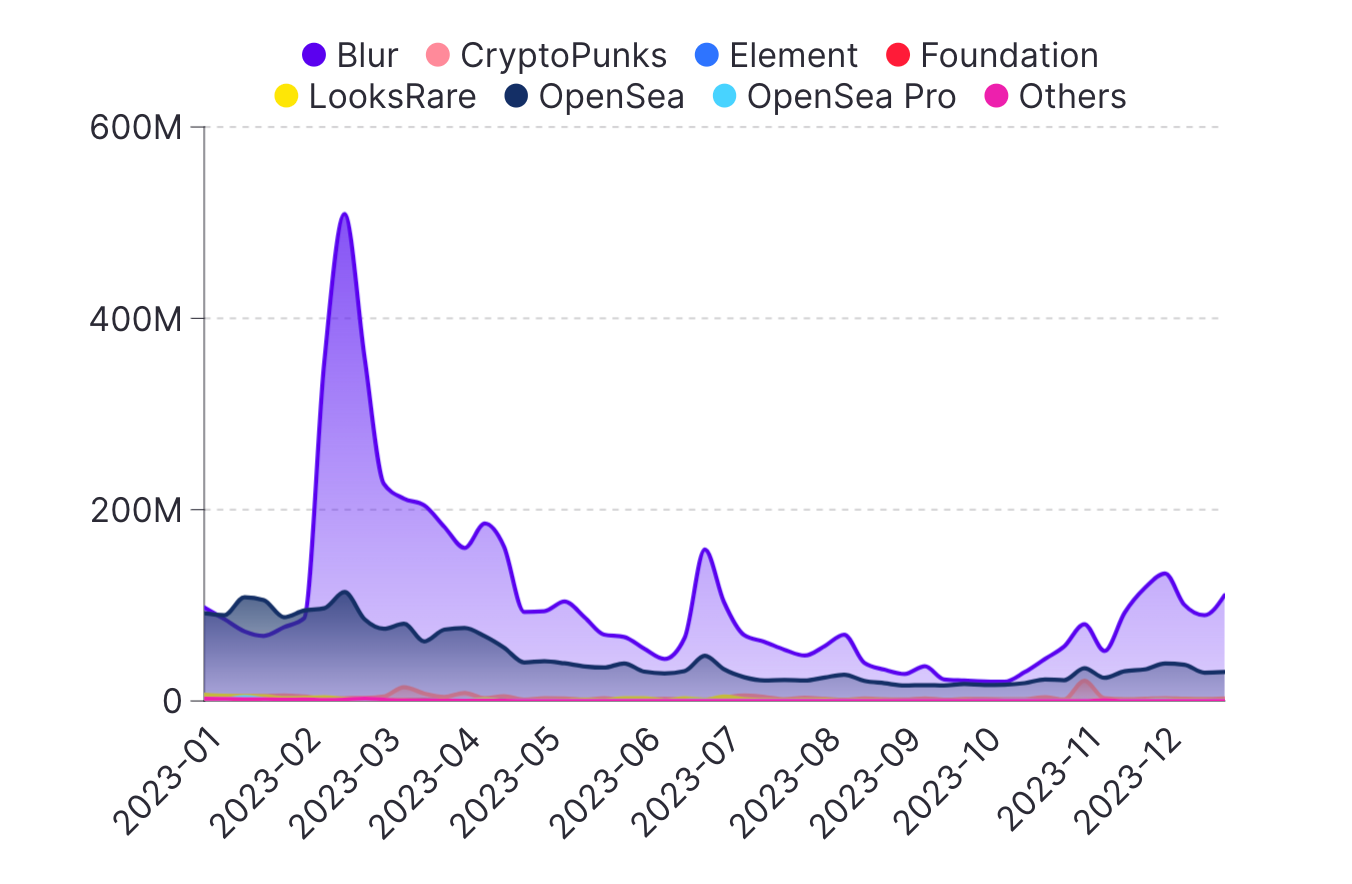

NFT 市场 - Blur 与 OpenSea, 谁胜出?

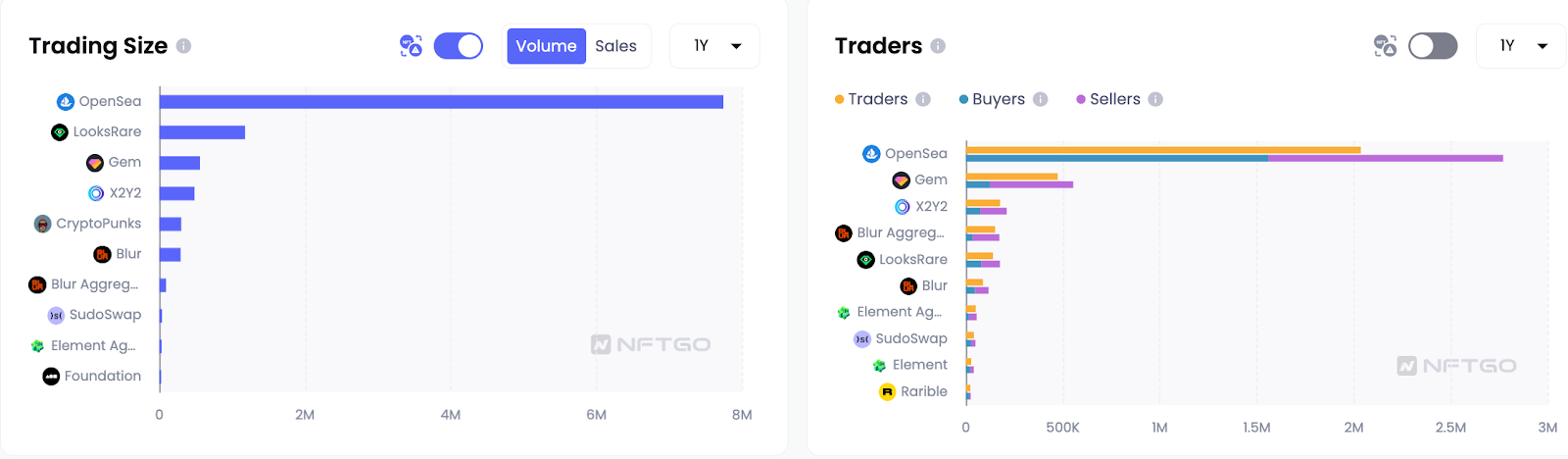

2022 年 NFT 市场。数据来源: NFTGo

2022 年,OpenSea 以 7.74METH 的交易量主导市场,比其下一个竞争对手高出 6 倍。然而,Blur 作为新进入者在 2022 年 10 月发布后,看到了流量爆炸式增长,到 12 月超过了 OpenSea 的每日交易量。

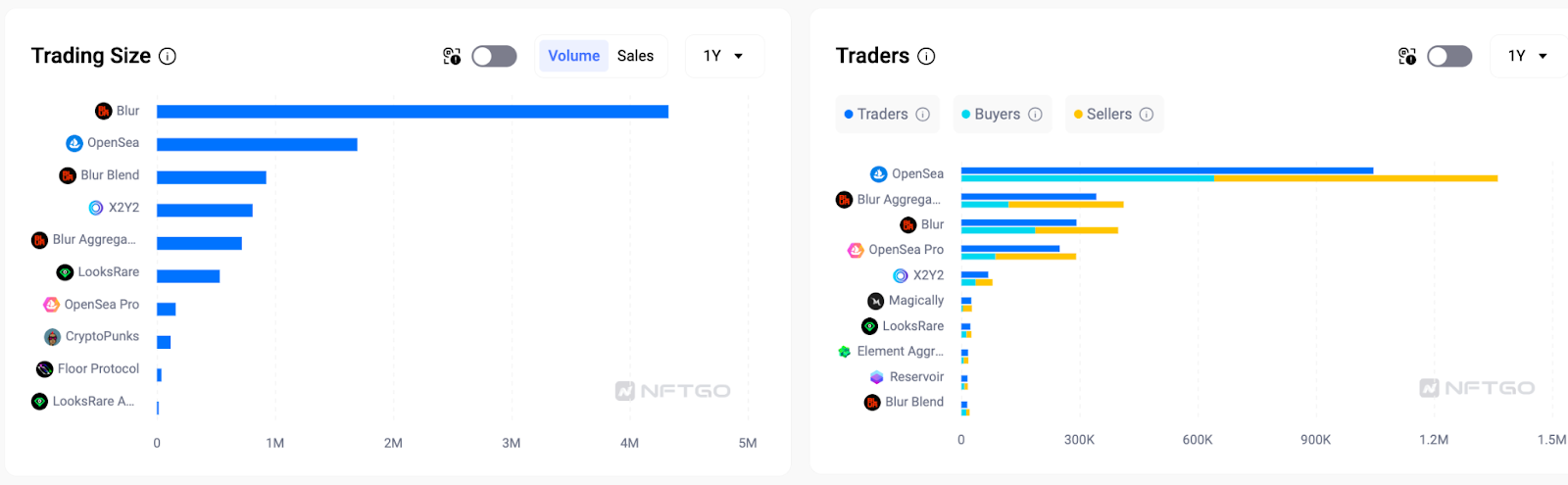

2023 年 NFT 市场。数据来源: NFTGo

这种增长在 2023 年更加持续,Blur 累积了 4.33METH 的总交易量,是 OpenSea 1.7METH 的 2.5 倍。然而,OpenSea 在销售量方面保持了领先,为 790 万,而 Blur 为 410 万。这暗示了 Blur 上更高的平均交易价值。

过去一个月内,Blur 有 29.2 万活跃交易者,其中包括 18.7 万买家和 21.0 万卖家。OpenSea 的交易者总数为 64.2 万买家和 71.9 万卖家,但是 Blur 会吸引更多的高价值巨鲸交易者。

Blur 增长的关键因素包括其零平台费用、代币激励和面向专业交易者的批量购买等功能。交易者将更倾向于拥有多链交易、最高流动性、安全性等功能的市场。

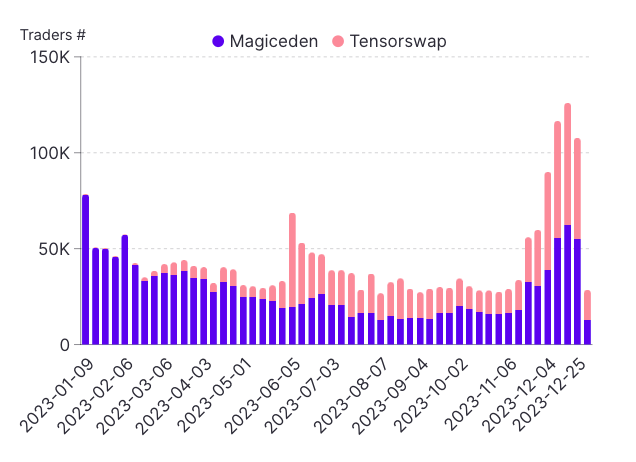

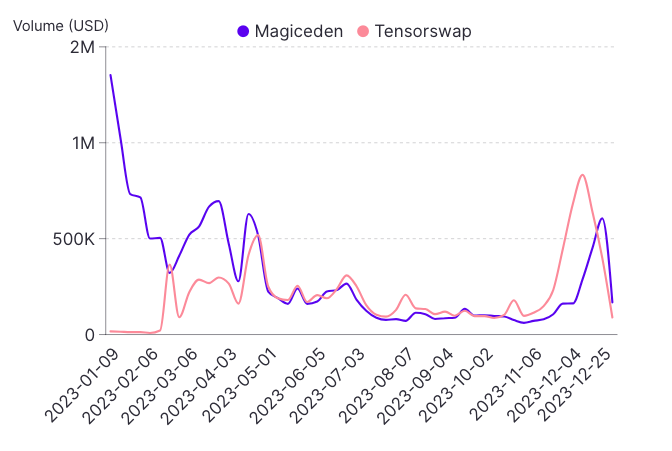

Solana 和 BTC - 2024 年崛起的市场

总体交易量和交易者数量在一年内显着增长,表明对 Solana NFT 的兴趣不断增长。两个市场的每周总交易额从一月初的约 150 万美元增长到十二月底的超过 110 万美元。每周活跃交易者数量从约 8 万人增加到同期的超过 11 万人。

Solana 市场之间的收藏品比较。数据来源:Dune Analytics

每周交易的独特收藏品数量从一月的约 5000 个增加到十二月的超过 15k 个,这表明在 Solana 上交易的 NFT 的多样性越来越大。

Solana 市场之间的交易者比较。数据来源:Dune Analytics

Solana 上 NFT 的活跃性交易者数量在 2023 年激增,Magic Eden 和 TensorSwap 的每周交易者总数从一月上升了 3 倍,十二月的时候超过 10 万人。

每周平均交易规模在一年内下降,从一月的约 850 美元下降到十二月的 550 美元,Magic Eden 的平均交易规模一直大于 TensorSwap。

Solana 的交易量。数据来源:Dune Analytics

Magic Eden 占据了大部分的交易量和交易者,尽管 TensorSwap 在 2023 年第四季度有所增长。 Magic Eden 的总周交易量占比从第一季度的 90% 下降到第四季度的 60%,而 TensorSwap 的占比从 10% 上升到 40%。这表明两个市场之间的竞争日益激烈。

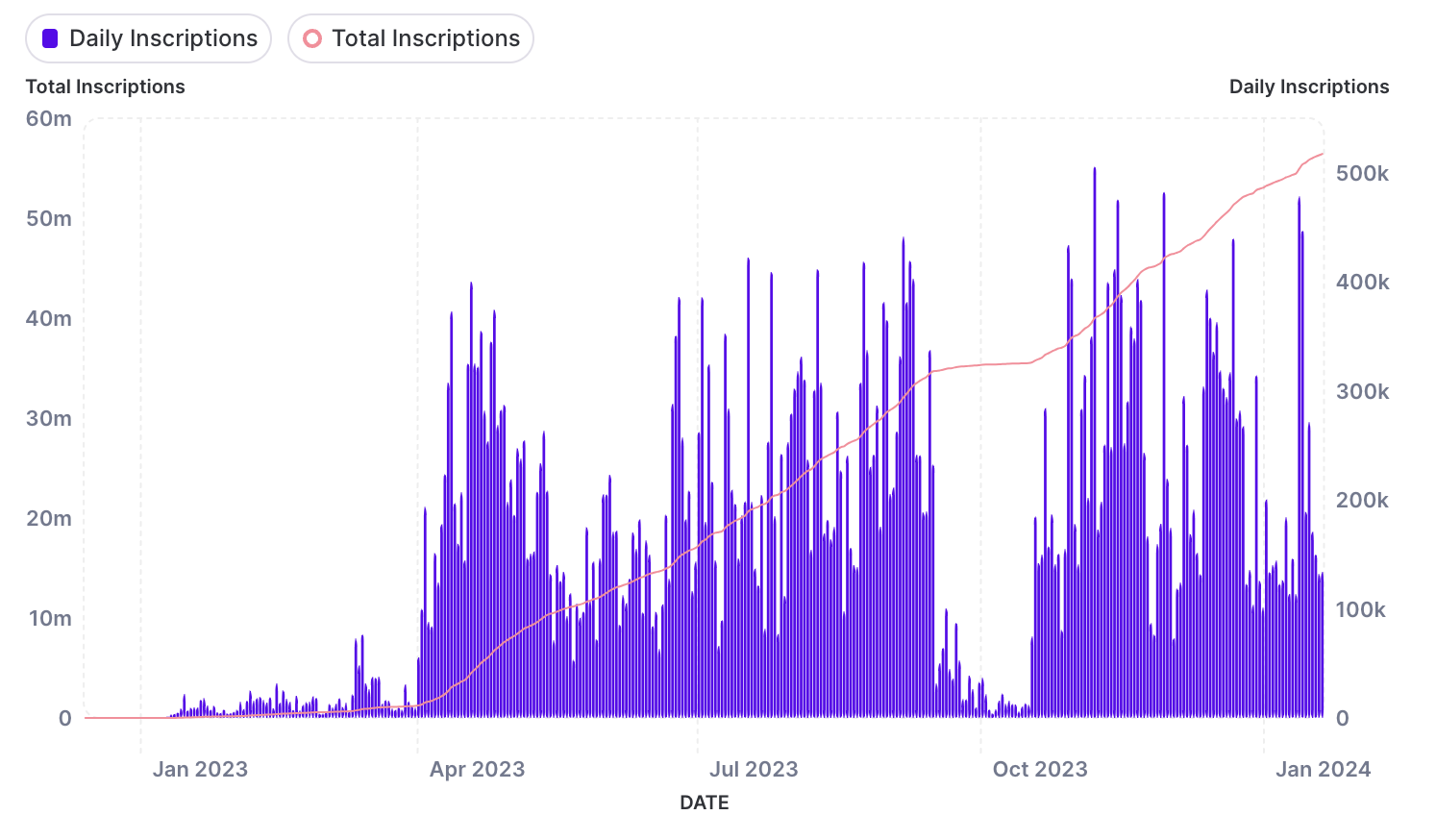

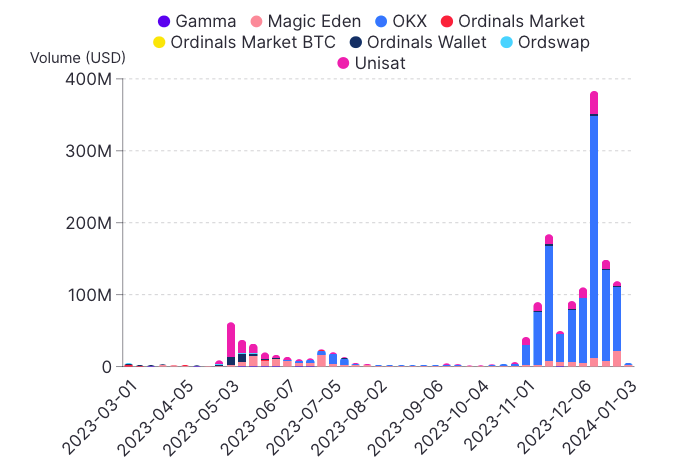

Ordinal 铭文数量。来源:Dune Analytics

在 2023 年,Ordinals 通过创新的铭文概念颠覆了行业,引起了所有投资者的重视。截至 2024 年 1 月,铭文总数已超过 5600 万。如上所示,从 2023 年 4 月至 9 月,由于大多数市场开始支持 Ordinals 和 BRC20,图表显示了一段显著增长的时期。尽管 10 月份日铭文数量暂时下降,UniSat 的 Brc20-swap 的推出等一系列市场利好促进了复苏。

Ordinal 类型。来源:Dune Analytics

最初,Ordinal 主要用于图像。然而,随着市场的发展和 BRC-20 的引入,Ordinal 中没有文件格式限制的特点使得将 JSON 文件(主要是文本格式)嵌入到 BTC 中成为了可能。在 Indexer 的帮助下,BRC-20 可以复制类似于 ERC-20 的功能,包括铸币和资产转移。这一进展使文本成为 Ordinals 最受欢迎的类型,占据了近 90% 的每日铭文数量。值得注意的是,文本铭文数超过了 40 万条。

Ordinals 交易量。来源:Dune Analytics

市场的发展与 Ordinals 的进展密切相关。UniSat 在这一发展中标志着一个重要的里程碑。随着时间的推移,OKX、火币(Huobi)和币安(Binance)等主要交易所开始列出 $ORDI 代币,大幅提升了交易量。自 11 月以来,OKX 一直在市场交易量的重要部分中占据主导地位。截至 2024 年 1 月,已经执行了超过 18 亿美元的交易,突显了 Ordinals 的强劲增长和越来越多的市场接受度。

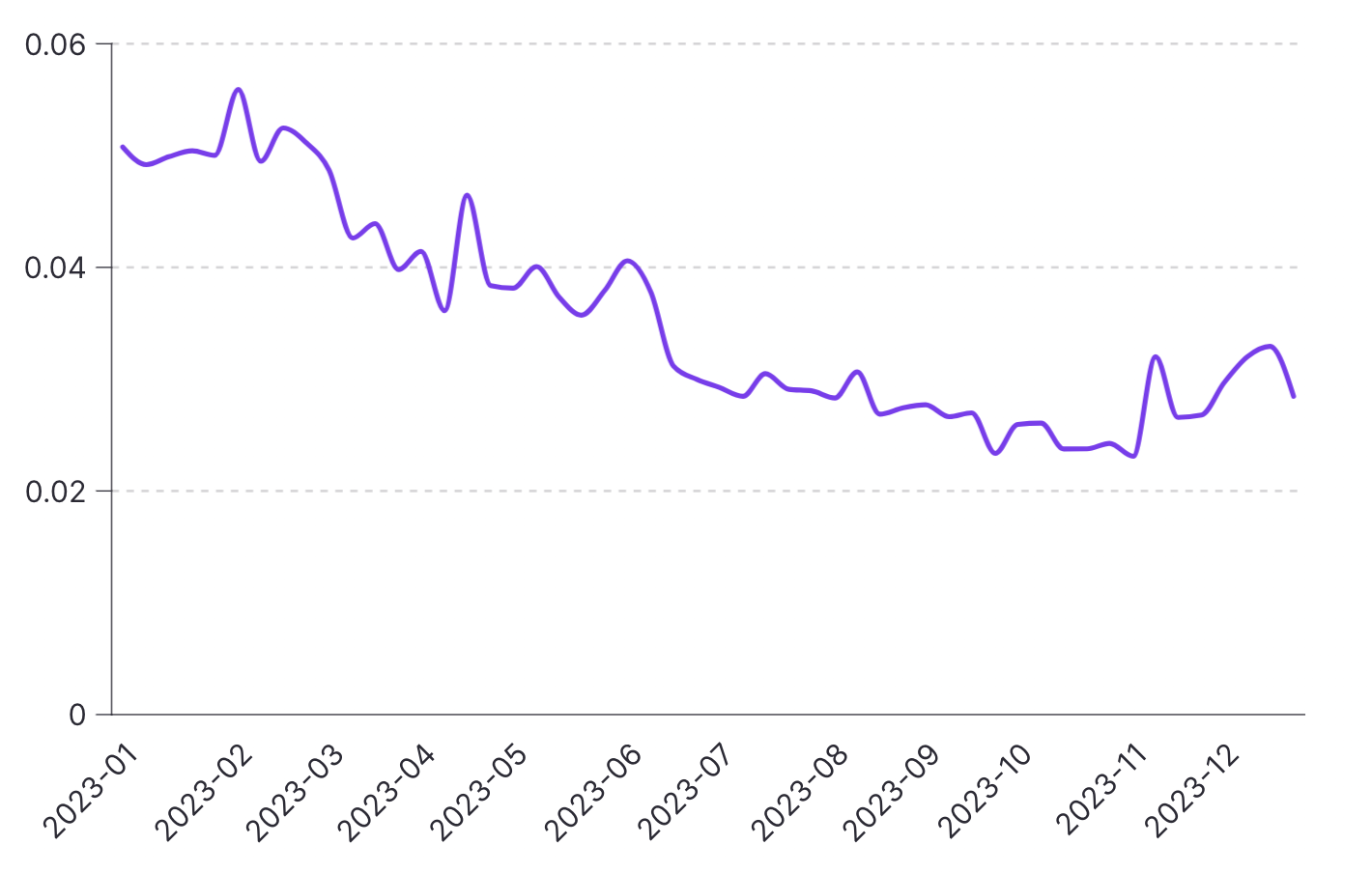

NFT/ETH 比例 - NFT 市场表现出独特的韧性

NFT/ETH 2023 市值比例。来源:NFTGo

自 2023 年初以来,以太坊一直处于历史低点,NFT 的地板价也一直维持在相对较低的水平。值得注意的是,该比例在 2 月份达到峰值,与以太坊年内最低价格 1,429 美元相吻合。这表明,尽管 NFT 市场与以太坊市场之间存在总体相关性,但 NFT 领域表现出其独特的稳定性。

在整个 2023 年,NFT/ETH 市值比率呈下降趋势,从约 0.06 下降至 0.04 以下。

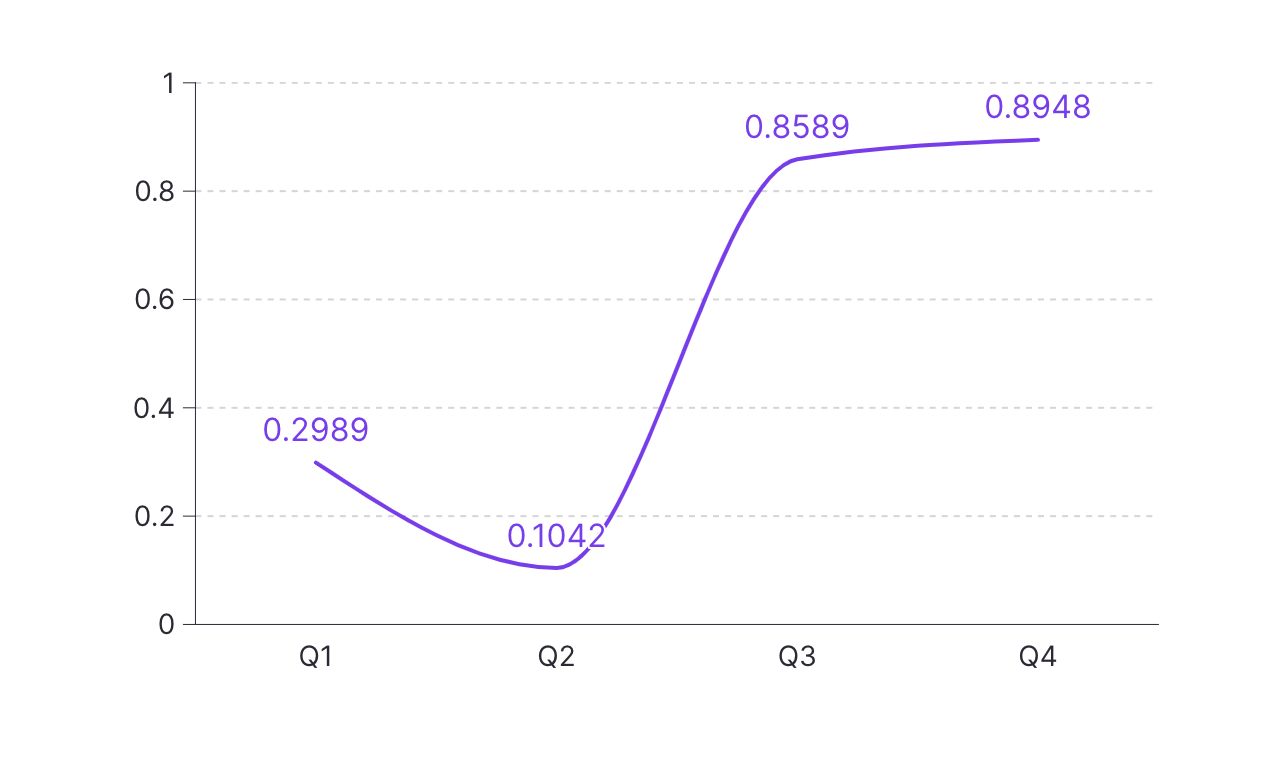

2023 年以太币与 NFT 市场的皮尔逊相关系数。来源:NFTGo

简而言之,两个市场的相关系数在 2023 年约为 0.6。较低的相关性发生在 Q1 和 Q2——以太坊市场处于低迷时。在 2023 年 Q3 和 Q4,相关系数保持稳定,高于 0.8,表明在更活跃的以太坊市场中,NFT 也倾向于显示出较强的交易量。

NFTFi 趋势 - DeGods 和 MAYC 最为稳定

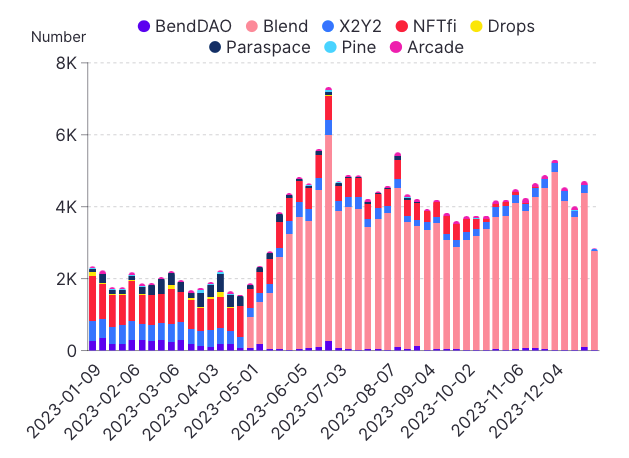

2023 年 NFTFi 每周存款按收藏品分类(前 8)。来源:NFTGo

2023 年,每周 NFT 存款平均约为 3500 个,有时达到 5000 以上。排名前 10 的收藏品平均占存款的 30-40%。DeGods 和 Mutant Ape Yacht Club 是整个 2023 年中最稳定的存款集合。Azuki 也在大部分周内排名前五。

2023 年 NFTFi 每周存款。来源:NFTGo

六月底,由于加密市场的波动增加,存款激增。如果增长以 2023 年的速度继续下去,我们可以预期在 2024 年的平均每周存款额在 4,000-5,000 范围内。一些潜在的峰值可能达到每周 6,000+ 笔存款。蓝筹 NFT 应该会继续保持作为存款的首选。

SocialFi 趋势 - 风头过后渐趋稳定

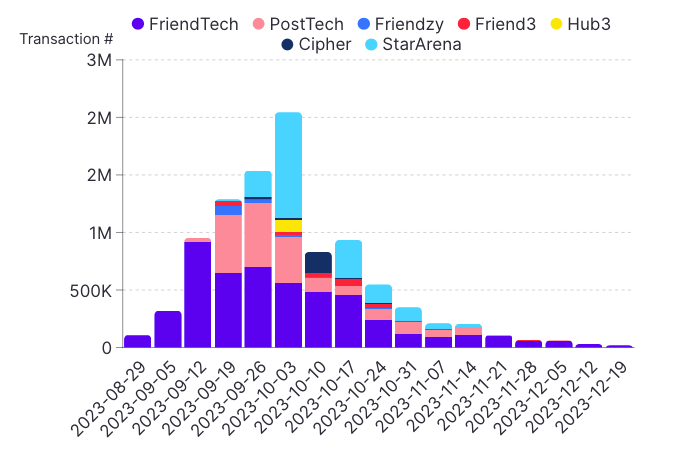

2023 年 SocialFi 每周交易量。数据来源:Dune Analytics@cryptokoryo

2023 年交易量数据显示,多个平台上存在着一个活跃且不断壮大的生态系统。全天的交易量在一年内在 10,000 到 200,000 之间波动,最高交易量出现在九月,其中 Friendzy、StarArena 和 Hub3 活动推动了交易量的增长。

虽然像 Friend.tech 和 Post 这样的平台每周交易水平相对稳定,但像 Hub3 和 StarArena 这样的新进入者因为采用率的增加而有更多的波动性。

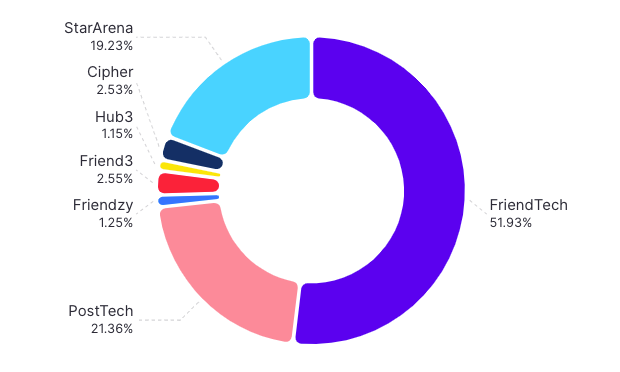

2023 年 SocialFi 市场占比。数据来源:Dune Analytics

就 2024 年的趋势而言,我们预计在现有和新兴平台上,交易量将继续逐步增长。随着这个领域的成熟,我们预计 SocialFi 平台有望在年度交易水平上看到 10-25% 的增长。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。