Eigenlayer 研究报告:全方位了解再质押赛道的龙头

撰文:Web3 深远

编译:Web3 深远

本文预计阅读时长为 10 分钟

目录

1 投资概要

2 基本面

3 团队背景、融资情况

4 业务板块以及实现机制(源码解析 流程图)

5 协议收入来源

6 业务所在赛道市场空间及其竞争格局

7 经济模型

8 运营情况 / 估值指标

9 增长点

10 风险

11 生态系统

12 总结

13 个人观点

投资概要

Eigenlayer 是一个基于以太坊的中间件协议,它引入了再质押的概念,让以太坊节点可以将他们的质押 ETH 或 LSD 代币再次质押到其他需要安全和信任的协议或服务中,从而获得双重的收益和治理权。该项目目前已经发币。

从技术上:EigenLayer 利用了以太坊共识层的质押者作为验证者,从而提供了高度的去中心化和安全性 ,避免了中心化服务商或自有代币的信任风险。

从资金上:EigenLayer 已经完成了四轮融资,总融资额超过了 1.6 亿美金,其中最新的 B 轮融资,估值高达 10 亿美金。

从团队上:EigenLayer 拥有一个专注于技术创新的区块链团队,拥有 30 名成员, 其中 80% 以上是工程师,团队虽然年轻,但是有着丰富的区块链技术背景和研究经验,是一个充满活力和潜力的区块链团队,值得关注和期待。

从产品上:Eigenlayer 提供了一系列 AVS 节点运行商,用户可以通过质押资金到节点运行商,不仅可以获取潜在空投,还可以获取 Eigenlayer 的质押奖励。

从竞品上:Eigenlayer 最大的竞争对手就是 Lido,依旧是以太坊的龙头协议,但 Eigenlayer 占据大部分市场份额,可能会进一步弱化 Lido 的地位.

从整体上:由于以太坊原生质押需要 32ETH 进行节点验证,同时存在欺骗罚没以及占用资金的影响,一个可以由小资金质押,多重质押这种低门槛,适合散户的项目应运而生,Eigenlayer, Ether.fi, Renzo, Swell, Puffer, Zircuit, 以及 AVS 合作方,凭借空投效应和质押奖励,吸引了大量用户资金涌入,TVL 迅速提升,目前已占据市场第二份额。

综上:Eiganlayer 近期资金体量巨增,迅速占据再质押赛道行业龙头地位,可能会改变当前 DEFI 格局,同时伴有一定风险。

一、基本面

1.1 项目简介

EigenLayer 是一个基于以太坊的中间件协议,它引入了再质押的概念,让以太 坊节点可以将他们的质押 ETH 或 LSD 代币再次质押到其他需要安全和信任的 协议或服务中,从而获得双重的收益和治理权.

1.2 基本信息

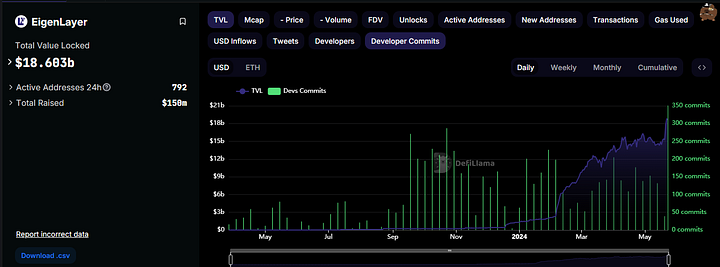

EigenLayer 创建于 2021 年,是再质押概念的先驱,它是一个位于以太坊主网与其他应用之间的中间件平台。该平台通过部署主网智能合约,允许质押者将他们的 ETH 以及 ETH 质押衍生通证(LST)再质押到 EigenLayer 上。自从 2023 年 6 月推出以来,EigenLayer 经历了快速增长,质押总值超过了 100 亿美元,使其成为市场上最大的区块链协议之一,质押总值甚至超过了许多主要的去中心化金融(DeFi)平台,如 Aave、Rocket Pool 和 Uniswap。

二. 团队背景、融资情况

Sreeram Kannan 是 EigenLayer 的 CEO。美 国华盛顿大学电气与计算机工程系的副教 授,他主要研究信息论及其在通信网络、机 器学习和区块链系统中的应用。曾经在伊利 诺伊大学厄巴纳 - 香槟分校获得电气工程博 士和数学硕士学位,在加州大学伯克利分校 和斯坦福大学做过博士后研究员。曾经获得 过多项奖项和荣誉,如 2019 年 UW ECE 杰 出教学奖、2017 年 NSF CAREER 奖、2013 年 高通认知无线电大赛一等奖等。他还是 UW 区块链实验室的负责人。

Robert Raynor 是 EigenLayer 的工程师。 美国华盛顿大学电气与计算机工程系的博 士生,他曾经是一位空军军官,有应用物理 的背景,目前研究数据驱动的人工智能、数 据经济学和因果推理。他也是 UW 区块链实 验室的成员。

Soubhik Deb 是 EigenLayer 的工程师。美 国华盛顿大学电气与计算机工程系的三年 级博士生,也是 UW 区块链实验室的成员。 他的目标是设计、开发和部署基于 Web3.0 的系统,以推动数字平台中的信任、数据和 控制的民主化。他曾经是日本 NEC 公司的 工业研究员,从事 5G 技术的研究。毕业于 印度理工学院孟买分校,获得了电气工程专 业的双学位(学士和硕士)。

Calvin Liu 是 首 席 战 略 官 , 他 曾 经 在 Compound 担任战略负责人,也是一位投资 合伙人和天使投资人,曾经投资过多个区块 链项目,如 Argus Labs、Catalyst、Liquity 等,毕业于康奈尔大学,主修哲学和经济学。

Bowen Xue:华盛顿大学电子工程硕士,助理实验员。

Jeffrey Commons:华盛顿大学,智能合约架构师。

Gautham Anant:华盛顿大学计算机专业,开发者。

Vyas Krishnan:伊利诺伊大学,全栈软件开发。

2.1 领投投资方:

- 2022–5–24,EigenLayer 完成天使轮融资,具体金额未透露,由 dao5、cFund、 Coinbase Ventures 等投资;

- 2022–08–01,EigenLayer 完成 1450 万美元种子轮融资,Polychain Capital 和 Ethereal Ventures 领投。

- 2023–03–28,EigenLayer 完成 5000 万美元的 A 轮融资,Blockchain Capital 领投,Coinbase Ventures、Polychain Capital、Bixin Ventures、Hack VC、 Electric Capital、 IOSG Ventures 等参投。此次融资估值为 5 亿美金。

- 2024–03–22,EigenLayer 完成 一亿美元的 B 轮融资, A16z 投资。

- 总融资: 1.65 亿美元。

2.3 代码提交情况:

截至 2024 年 5 月 22 日,开发者每周提交量在 58 次,每月提交 501 次,也侧面反映了项目的开发活跃度。

三、 历史重大事件

- 2021 年 6 ⽉,创始⼈、华盛顿⼤学副教授 Sreeram Kannan 发布《EigenLayer:再质押协作体》 论⽂,提出两⼤主要概念:再质押(restaking)与主动验证服务(AVS)。

- 2022 年 8 ⽉,完成由 Polychain 等领投的种⼦轮融资 。

- 2023 年 3 ⽉,完成由 Coinbase Ventures 等领投的 A 轮融资,融资额 5000 万美元。

- 2023 年 1 ⽉,在 a16z 发表关于罚没的加密经济学⽂章,进⼀步说明再质押与罚没机制可⽤于为去 中⼼⽹络提供安全性 [8]。

- 2023 年 6 ⽉,主⽹第⼀阶段推出,并推出再质押⽹⻚应⽤。当时接受少量⼏种流动质押 Token (LST),并分别实施再质押上限限额。

- 2024–03–22,EigenLayer 完成 一亿美元的 B 轮融资, A16z 投资。

- 2024–4–10,Google clound Coinbase 成为 Eigenlayer 的节点运营商。

- 2024 -5 -15, Lido 联合创始人和 Paradigm 秘密支持 EigenLayer 竞争对手, 项目为 Symbiotic,它最大的优势在于支持所有 Erc20 的代币。

- 2024–5.22, 以太坊基金会研究员 Dankrad Feist 已担任 EigenLayer 顾问,并收到大量 Eigen 代币,引发市场热议。

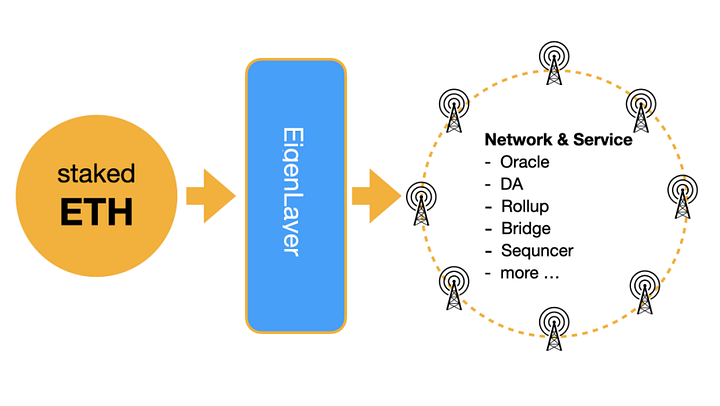

四、 业务板块以及实现机制

业务流程:

- 用户在 EigenLayer 上质押 LSD 资产。

- 质押的资产提供给 AVS 进行安全保护。

- AVS 为应用链提供网络节点验证服务。

- 应用链支付服务费。费用分为三部分,分别作为质押奖励、服务收入和协议收入分配给 质押者、AVS 和 EigenLayer。

五、 协议收入来源

EigenLayer 的用例包括:

- 跨链桥:连接不同区块链的协议,可以利用 EigenLayer 的安全性保护跨链资产转移。由于 Hyperlane 等跨链桥的灵活性和对节点的低要求,其被罚没的可能性小,适合 EigenLayer 发挥作用。

- Rollup 定序器:用于排序 Layer 2 交易的协议,可利用 EigenLayer 的安全性实现去中心化和公平,使 L2(如 Optimism 和 Arbitrum)的定序器去中心化并安全。目前的中心化定序器可能审查和重新排序交易,而去中心化定序器可以创建像 Flashbots 那样的交易优先权拍卖,或使用公平 / 随机的顺序(如 Shutter Network)。

- RPC 节点:提供以太坊网络访问的协议,可利用 EigenLayer 的安全性实现真正的去中心化 RPC 节点。现有的解决方案如 Pocket Network,以及中心化供应商如 Infura,可以迁移至 EigenLayer。去中心化的 RPC 对避免客户层面的审查至关重要。

- 应用链:为特定应用创建的独立模块化区块链,可利用 EigenLayer 的安全性实现快速和灵活的创新。某些用例(如游戏)将从独立的模块化应用链中受益。应用链部署协议如 Atlas 和 Stackr Labs 将利用 EigenLayer 为新应用链提供安全性,而价值积累返回以太坊作为基本的安全抵押品。

- 预言机:提供链外数据的协议,可利用 EigenLayer 的安全性增强预言机网络。预言机由代币价值(如 LINK)担保,通过增加抵押品提高安全性,从而减少 DeFi 攻击的概率。

- 数据可用性:提供高效可靠的数据存储和检索的协议,可利用 EigenLayer 的安全性实现更高数据带宽和更低成本。EigenLayer 的 EigenDA 能将以太坊数据带宽从每秒 80 KB 提升到 15 MB,增加近 200 倍,适用于需要大量数据可用性的应用如 rollup。

- 结算层:用于在不同执行环境之间进行结算的协议,可利用 EigenLayer 的安全性实现模块化区块链生态系统的互操作性和共享流动性,防止模块化生态系统分裂。这对完全去中心化的 rollup 定序器至关重要,因为结算层是解决争端的地方。

六、业务所在赛道市场空间及其竞争格局

核心竞争因素:

- 质押规模

- 安全性

- 收益率

- 流动性

- 生态系统

Eigenlayer 的核心竞争因素主要有 5 点,包括质押规模,安全性,收益率,流动性,生态系统,据 Defilama 数据显示,Eigenlayer 其 tvl 在三个月内占据加密市场份额第二,仅次于 Lido 流动性质押平台的 350 亿,质押规模仅次于 Lido,在安全性方面,该项目仍处于早期测试阶段,安全性和收益率有待考证,除此之外,Eigenlayer 还具备庞大的生态系统,包括合作方以及 AVS 节点运营商,这些项目都为 Eigenlayer 提供了大量的流动性支持。

EigenLayer 的质押奖励惩罚机制:

惩罚与奖励机制(Slash & Reward)是所有 PoS 网络的核心,但由于 EigenLayer 上线仓促,目前还未完善奖惩功能。奖励部分主要是 APR 和空投预期。惩罚(削减,Slashing)部分较为复杂,如果运营商未履行义务,如节点宕机 / 离线或二次签名,委托该节点的用户资金将按比例扣除,节点 APR 排放也可能被关停。

虽然 EigenLayer 还未公布具体细节,但基于其他 PoS 项目的经验可以推测。如果质押用户从资金安全角度考虑,建议将质押分散在不同运营商之间,以分散风险,减少 Slashing 带来的损失。

然而,选择最知名且有空投计划的节点进行质押虽然能获得最大预期收益,但这种激励措施可能违背去中心化的初衷。

七、 代币经济模型

该项目目前已经发币,直到 24 年 9 月份才可以进行代币转移,目前 Eigenlayer 代币可以质押到节点运行商,来赚取节点运营商的收益。

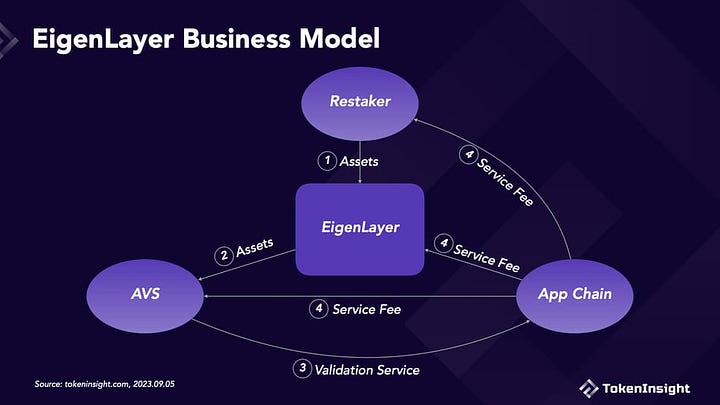

八、 商业模型

EigenLayer 的商业模型是围绕质押者、AVS 和应用链建立的。如果从需求和供给的角度来理解:

Eigenlayer 通过 收集 LSD 的散户质押资金,提供给 avs 提供保护,给应用链提供验证服务,应用链支付服务费,分为三部分:散户的质押奖励,服务收益以及协议收入分配给质押者,AVS 和 Eigenlayer.

从整个商业模型来看,EigenLayer 的主要客户群体是有节点验证需求的中小型区块链网络。它主要实现的事情是利用以太坊的节点运营商给非 EVM 兼容的区块链网络提供验证服务。

从可持续性上来看,中小型应用链使用 EigenLayer 的时间不会太长。在发展初期,这些应用链可能会出于成本上的考虑选择从 EigenLayer 上购买 AVS 服务。但在发展中后期以及发行自己原生代币后,应用链有很大概率会转为使用原生代币作为质押资产并建立属于自己的安全网络。这对于区块链网络的发展是不可避免的。因此通过 EigenLayer 可吸引的客户数量并不会太多,且有很大可能会在未来逐步递减。

九、增长点

LRT 与 DEFI 集成,将再质押协议代币存入流动性赚取收益,例如 Curve,Balancer,Maverick,为用户赚取多重收益。

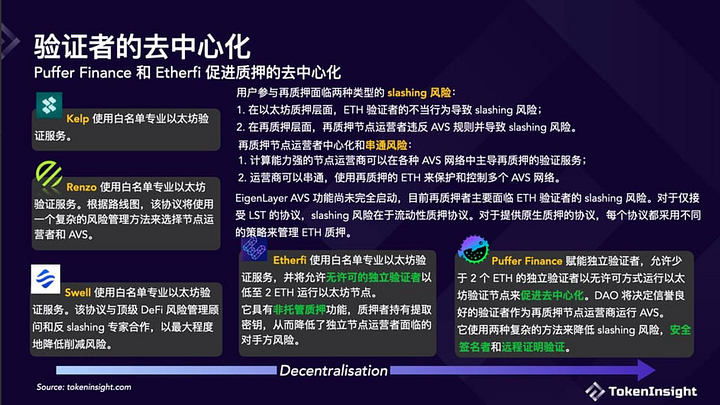

验证者通过收集到用户的资金之后,进行去中心化管理,使用白名单专业以太坊验证服务,降低资金损失的风险。

再质押代币的多样性支持,可以上用户多元化选择代币质押,并质押的其他平台赚取多份收益。

十、 风险:

1 智能合约风险:当 Eigenlayer 及其生态再质押协议遭受合约安全攻击时,质押者的资产安全性会受到威胁,可能引发挤兑和轧空风险。

2 协议嵌套风险: 代币多次质押会增加暴露的风险,除了第一次质押的风险外,还可能受到资产所在协议的安全风险影响,如果其中任何一个协议出现安全漏洞,质押者的资产将直接损失。

3 奖惩罚没风险:当节点运行商故意作恶或因不可控因素导致网络出现风险时,仲裁者将对管理质押者资产的财库进行经济处罚,这将直接造成质押者的资产损失。

4 EigenLayer 可吸引的业务需求方(即中小型应用链)的数量并不会太多,且有很大可能会在未来逐步递减。

十一、生态系统

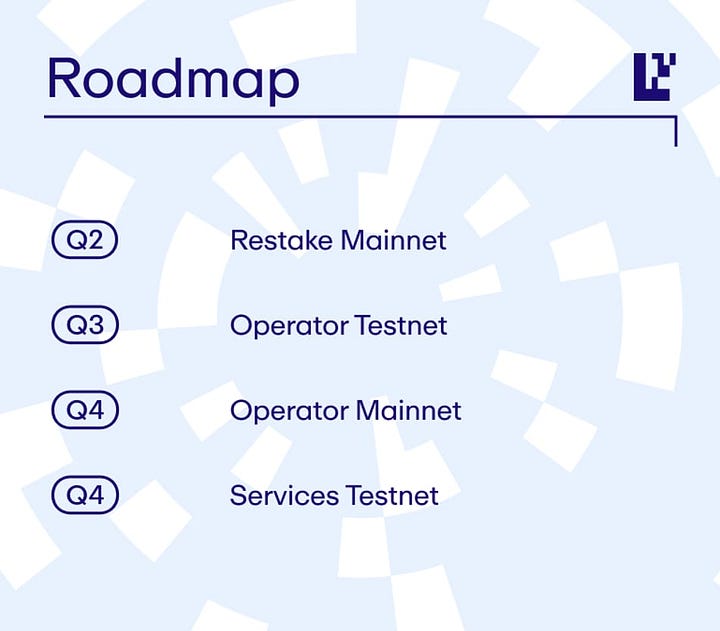

11.1 发展路线图:

根据 EigenLayer 发布的路线图,EigenLayer 现在还处在第一阶段:Restake Mainnet,仅开放了平台的 Restaking 功能。基于 LSD 的节点质押和 AVS 服务都尚未开放。也就是说目前用户只能往 EigenLayer 里面存入资产,但并没有任何质押奖励。而且在未来的很长一段时间,也就是在 Service 阶段开放前,用户都不会获得实质性的质押奖励。

11.2 EIgenalyer 合作方

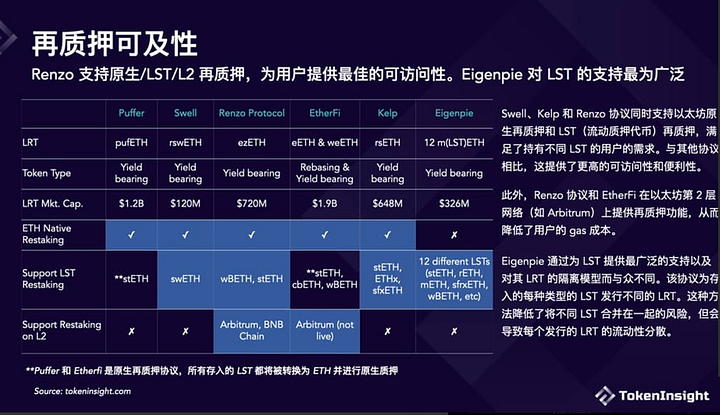

LST 合作方: Puffer Ether.fi Renzo Swell EigenPie Zircuit Restake Finanace Bedrack

11.3 Eigenlayer 的 AVS 节点运营商:

- Aetho:智能合约策略引擎;抽象出交易前的计算,同时保持去中心化特性。

- AltLayer:rollup 的去中心化中间层,使用 EigenLayer 实现快速的最终确定性,使用 EigenDA 实现数据可用性。

- Blockless:可验证的计算引擎,并通过再质押过程获得经济激励。

- Drosera:通过再质押获取去中心化验证,以创建一个可靠且响应迅速的首响应者集体。

- Silence Laboratories:为 web 构建基于 MPC 的身份验证库和 SDK,这些代码库和 SDK 与技术栈和设备无关。

- Espresso Systems:使用再质押的去中心化排序,以实现以太坊一致性和强大的经济安全。

- Witness Chain:使用再质押进行证明勤奋和确保 rollup 安全(以及位置证明)的瞭望塔网络。

- Heimdall Labs:面向任何加密项目的去中心化链上合规政策。

- Hyperlane:使开发人员能够通过 EigenLayer 的再质押经济安全性保障跨链应用消息的安全。

- Lagrange :Lagrange 状态委员会利用再质押为 optimistic rollups 创建安全、可扩展的轻客户端。

- NEAR Protocol:快速最终确定性层,增强了以太坊 rollup 生态系统的可组合性和流动性。

- Omni Network:低延迟互操作性网络,通过使用再质押机制安全地连接所有以太坊 rollup。

- EigenDA:EigenDA 使 rollup 能够在 EigenLayer 上实现经济高效的超大规模吞吐量的数据可用性,同时享受 EigenLayer 提供的共享加密经济安全。

- Ethos:安全协调层,为 L1 提供 ETH 安全支持。

11.4 项目数据分析网站:

https://dune.com/hahahash/eigenlayer

十二、 总结

EigenLayer 所面向的市场规模和潜力都很大 ,但也存在比如技术难度、生态兼容性、市场竞争性等问题和风险 。 EigenLayer 需要不断地进行技术创新、生态建设、市场推广等工作,才能实现其项目愿景和目标。因此,EigenLayer 还处在发展的早期,还有很大的发展空间和潜力。

十三、笔者个人观点

- EigenLayer 本质上是通过用户提供资金,将资金提供给节点运营商,为应用链(跨链桥 预言机 排序器 模块化的结算 数据可用层 rpc 节点)提供节点验证服务,赚取利润,在项目发展前期,由于空投效应和质押和流动性奖励吸引大量的用户,还有合作方 puffer,ether.fi 等 kol 的宣传进一步带动了 tvl 增长,但是仍存在合约风险,节点验证惩罚,项目嵌套安全风险。

- Eigenlayer 属于再质押赛道的龙头,对行业的发展发挥着重大导向型作用,也将促进区块链的革新,Eigenlayer 的最终目标是为垄断区块链的节点验证服务,如果 Eigenlayer 的利润下降,例如熊市市场低迷,应用链需求端锐减,Eigenlayer 该如何应对,节点验证惩罚机制如何向散户表明,是否会产生轧空效应?

- Eigenlayer 需要重点关注安全层面,质押规模,收益率,流动性,生态系统,以及合作方的合约安全方面,再质押赛道嵌套风险很大,如果不能及时控制风险,其所产生的影响会比其他赛道崩盘的速度更快。

- Eigenlayer 的直接竞争对手是 Lido,可以看出 Eigenlayer 的目标很明确,吃掉 Lido 的份额,用户直接原生质押 eth 到 Eigenlayer,这也势必给 Eigenlayer 带来了很大挑战,如何确认合作方的资金安全,以及节点运营商的发展,如何得到散户资金的认可,如何提高收益率,Eigenlayer 也在做自己的数据可用层,未来可能会有更多自己的项目跑出,如何将生态项目协作发展是 eigenlayer 需要关注的问题。

- Eigenlayer 初期联手几个合作方(puffer ether swell renzo)收集散户资金,通过发展自己的 14 个 avs 合作方带上自己的 eigenDA 数据可用层,开始要为跨链桥 预言机 排序器 模块化的结算 数据可用层 rpc 节点)提供节点验证服务,赚取利润,Eigenlayer 当前的车身很大,很重,也不安全,距离发展起来还需要解决大量不可控问题。

以上内容均属于笔者个人观点,均不构成投资建议!

引用链接:

- 应用链概念:https://tokeninsight.com/zh/tokenwiki/all/what-is-appchain

- Eigenlayer 研报:https://research.despread.io/reports-eigenlayer/

- AVS 介绍:https://s.foresightnews.pro/article/detail/60540

- Eigenlayer 反面观点:https://tokeninsight.com/en/research/analysts-pick/the-king-of-restaking-is-eigenlayer-s-business-model-a-gem-or-a-mud

- Eigenlayer 报告:https://mp.weixin.qq.com/s/bBJJb9VG_o18fCi87SNi4Q

- Eigenlayer:https://www.panewslab.com/zh/articledetails/5402965u1dvj.html

- Symbiotic:https://substack.chainfeeds.xyz/p/symbiotic-thin-coordination-layer

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。