摘要

- 标普 500 上涨 3.48%,纳斯达克上涨 4.12%,受美伊停火谈判升温以及霍尔木兹海峡开始排雷的影响,市场风险情绪明显改善。

- 3 月 CPI 同比 3.4%、PPI 同比 2.4%,通胀压力依然存在,使美联储在经济增长放缓背景下降息路径更加复杂。

- WTI 原油单周下跌超过 14%,随着地缘政治风险溢价回落,市场预期全球供应将逐步恢复。

- 加密市场小幅反弹,BTC 上涨 2.5%,ETH 上涨 3.9%,主要受到现货 ETF 资金流入支撑。

- 主要资产中,ZEC 在灰度(Grayscale)隐私资产配置推动下表现突出;TON 因重大网络升级(提升速度与终局性)而上涨。

- 香港向 Anchorpoint 及汇丰发放首批稳定币牌照,标志着合规数字货币框架正式落地。

- 日本将加密资产重新归类为金融工具,监管框架进一步向机构市场整合靠拢。

- Pharos 完成 4400 万美元战略融资,致力于打造连接传统金融与 DeFi 的金融级 Layer1 基础设施。

宏观概览

美国市场反弹,随着地缘政治紧张局势缓解,科技股表现强劲;3 月 CPI 与 PPI 数据显示通膨压力持续存在。

3 月消费者价格指数(CPI)环比上升 0.9%,同比上升 3.4%,为 2024 年 4 月以来最高年增速,主要由能源与住房成本推动。同时,生产者价格指数(PPI)显示批发价格增长超出预期。尽管核心通膨相对稳定,但整体数据凸显了霍尔木兹海峡危机引发的能源冲击仍在持续影响通膨。

本周美国股市延续涨势,标普 500 上涨 3.48% 至 6816.89 点收盘。纳斯达克综合指数上涨 4.12%,领涨市场,主要受科技板块强劲表现推动,道琼斯工业平均指数上涨 2.67%。市场情绪受到美伊和平谈判升温的支撑,标普 500 与纳斯达克均创下年内新高,基本收复前一个月波动带来的跌幅。

亚洲股市本周普遍反弹,与华尔街涨势同步。日经 225 与恒生指数均录得上涨,因油价维持在 120 美元以上的风险减弱。台湾与韩国等科技权重市场受益于资金重新配置至成长型股票。然而,日本央行仍面临政策困境,会议纪要显示在通膨高于目标且日圆趋稳的情况下,政策正常化压力仍在。MSCI 新兴市场指数三周来首次跑赢已开发市场,反映随着地缘尾部风险下降,风险偏好回升。

尽管周末公布的通膨数据高于预期,投资者仍将重心放在中东停火可能性上,从而引发显著的反弹行情。

3 月 18 日 FOMC 会议纪要于周三公布,显示委员会在降息时机上存在明显分歧。多数成员认为需维持限制性政策直至通膨可持续回到 2%,但部分成员对伊朗冲突及全球贸易中断带来的经济下行风险表示担忧。纪要显示市场普遍采用“穿透能源冲击”的观点,但少数成员警告供给侧压力持续可能导致通膨预期失锚。目前市场预期联准会在 2026 年上半年大概率维持利率不变。

展望未来,市场焦点将从地缘政治转向美国消费者韧性与制造业健康状况,这取决于和平谈判进展。包括零售销售与纽约州制造业指数在内的关键数据,将决定高利率环境是否开始对内需产生更大压力。尽管中东局势缓和提供支撑,但在核心通膨出现明显降温前,“更高更久”的政策叙事难以改变。(1)

美元指数(DXY)显著走弱,从 100.18 下跌至 98.70。主要原因在于,随着中东和平谈判取得进展,避险需求有所下降。尽管 CPI 数据偏鹰派,美元仍未能维持近期高位,因投资者将资金重新配置至风险较高的资产以及新兴市场货币。(2)

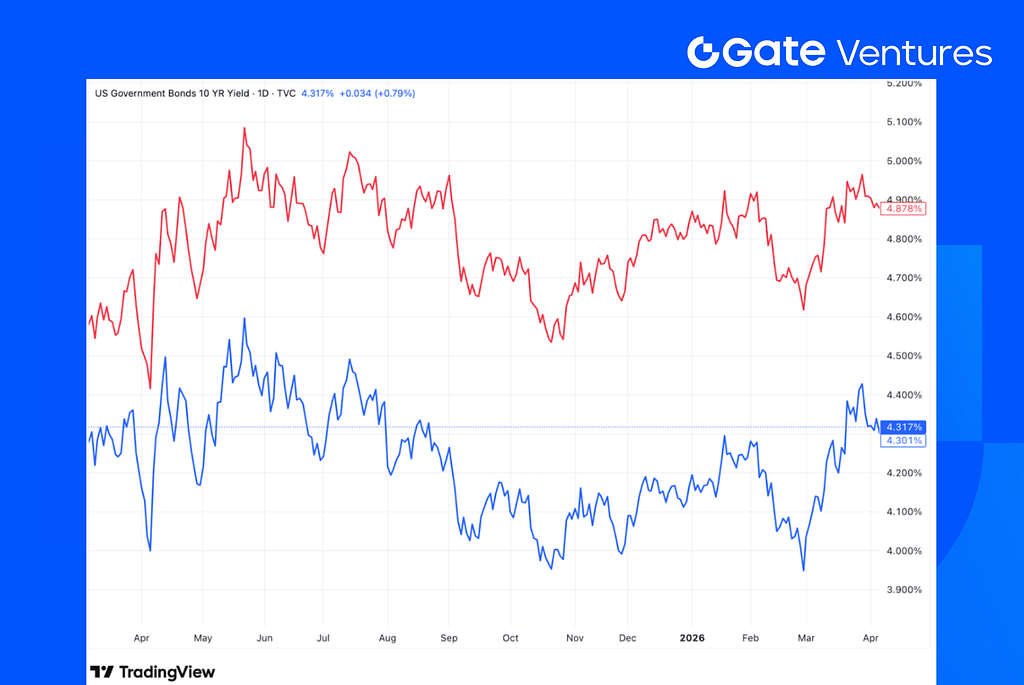

美国国债收益率在本周收盘时小幅回落。10 年期收益率下降至 4.317%,30 年期收益率降至 4.878%。收益率市场最初对数据作出反应,出现一轮上行,但随着第一季度财报季开启,市场关注迅速转向地缘政治动态以及企业盈利预期。(3)

黄金价格延续上涨走势,收于 4,746.90 美元。尽管地缘政治紧张局势的缓解通常会对黄金构成压制,但美元显著走弱以及持续的通胀数据(CPI/PPI)为金价提供了有力支撑。若和平进程受阻,投资者仍将黄金视为对冲潜在滞胀风险的重要工具。(4)

加密市场概览

1. 主流资产

比特币在过去一周上涨 2.5%,而以太坊表现更为强劲,上涨 3.9%。现货 ETF 资金流持续向好,其中比特币 ETF 录得 7.863 亿美元净流入,以太坊 ETF 录得 1.871 亿美元净流入。(5)

ETH/BTC 比率同样走高,上涨 1.4% 至 0.0309。尽管价格出现反弹且资金流入积极,但整体市场情绪仍然脆弱,恐惧与贪婪指数仍处于“极度恐惧”区间,数值为 13。(6)

2. 总市值

上周加密市场总市值上涨 2.5%。然而,如果剔除比特币和以太坊,其余市场整体基本持平,仅上涨 0.3%。这表明,大部分涨幅仍主要由这两大头部资产所驱动。

与此同时,以剔除前十大代币后的总市值衡量的山寨币市场上涨了 1.5%,显示出部分中小市值代币存在一定强度,但整体反弹幅度仍相对有限。

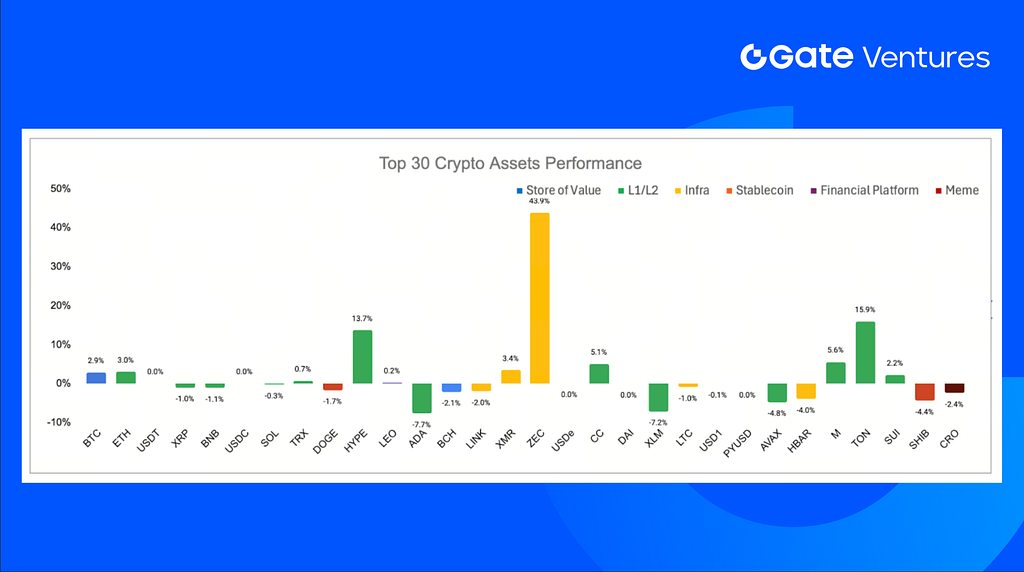

3. 前 30 大加密资产表现

在前 30 大资产中,价格平均上涨 1.9%,其中 ZEC、TON 和 HYPE 领涨。

Zcash 以 43.9% 的涨幅领跑市场,主要受灰度累计约 4600 万美元隐私型 ZEC 持仓的推动,这一举动反映出机构对 Zcash 隐私基础设施的长期信心,而非短期投机需求。(7)

TON 紧随其后,上涨 15.9%。该涨幅受到 Telegram 创始人 Pavel Durov 对 TON 重大网络升级的强调所推动,该升级将区块处理速度提升六倍,并将交易最终确认时间缩短至 1 秒以内。(8)

加密行业重点动态

1. Bitwise 加速推进现货 Hyperliquid ETF,HYPE 敞口竞争升温

Bitwise Asset Management 已向 U.S. Securities and Exchange Commission 提交其拟推出的现货 Hyperliquid ETF 的第二次修订注册声明,新增交易代码 $BHYP,并设定 0.67% 的管理费。若获批准,该基金将在 NYSE Arca 上市交易,提供对现货 HYPE 的直接敞口,并可能通过质押获取额外收益。此次更新反映出机构资金正加速布局与 Hyperliquid 相关的产品,资产管理机构在过去一年代币表现强劲的背景下,正积极争夺相关需求。(9)

2. 香港发放首批稳定币牌照,受监管数字货币框架正式落地

Hong Kong Monetary Authority 已根据香港新的法币参考稳定币监管制度,向 Anchorpoint Financial 及 HSBC(香港上海汇丰银行)发放首批稳定币发行牌照,标志着香港机构级数字货币基础设施正式进入运营阶段。

Anchorpoint 为一个由 Standard Chartered Bank(香港)、Animoca Brands 及香港电讯支持的联合体;而汇丰的入选则凸显监管机构在初期阶段更倾向于以银行为核心的发行主体。(10)

3. 日本将加密资产重新归类为金融工具,推动机构化市场整合

日本已修订其《金融商品交易法》,将加密资产从支付工具重新归类为金融工具,同时引入内幕交易禁止规定、强化代币发行方的信息披露要求,并对未注册交易所实施更严格处罚。

该改革由 Financial Services Agency 主导,反映出机构参与度提升,并使加密监管框架逐步与股票市场的投资者保护体系接轨。同时,这一调整也配合更广泛的政策推进,包括拟议中的 20% 加密收益统一税率,以及计划在 2028 年前推动加密 ETF 落地,预计将有 Nomura Holdings 及 SBI Holdings 等机构参与。(11)

重点投融资动态

1. Pharos 完成 4400 万美元战略融资,打造连接 TradFi 与 DeFi 的金融级 Layer 1 基础设施

Pharos Network 正在开发一条金融级、资产原生的 Layer 1 区块链,旨在连接规模约 50 万亿美元的 RWA 与传统金融市场与去中心化金融(DeFi)。该项目获得多家战略投资方支持,包括 Sumitomo Corporation 旗下 CVC 部门、SNZ Holding、Chainlink Labs 以及 Flow Traders。

该网络基于深度并行执行架构构建,并内置合规功能,目标是支持机构级实时结算及大规模高频金融应用。其 AtlanticOcean 测试网已吸引数百万用户,并已建立多项 RWA 合作,例如与 GCL Group 合作的光伏资产项目。(12)

2. Giggles 融资 123 万美元,打造融合社交信息流与加密交易机制的 Meme 原生预测市场

Giggles 在由 1kx 领投的一轮融资中筹集了 1,234,567 美元,旨在开发一个类似 TikTok 的社交预测平台。用户可通过代币化的“Aura Points”投资于病毒式传播内容,并计划未来扩展至加密资产参与。

该应用由年轻创作者 Justin Jin 创立,目前在邀请制测试阶段已吸引超过 45 万名用户注册等待名单。其核心目标是将 meme 的传播性转化为可交易的信号层,从而提升用户参与时长。(13)

3. Enhanced 完成 100 万美元战略种子前轮融资,扩展链上结构化收益基础设施

Enhanced Labs 在由 Maximum Frequency Ventures 领投的一轮战略种子前融资中筹集 100 万美元,参投方包括 GSR、Selini Capital 以及 Flowdesk。

该项目致力于构建 DeFi 产品,将期权与衍生品策略封装为更易于使用的链上收益解决方案。其重点在于提升资金效率与拍卖机制,并将基于期权的收益策略从主流加密资产扩展至包括代币化现实世界资产在内的更广泛领域,同时简化用户在收益获取、对冲与结构化敞口等方面的使用体验。(14)

Ventures Market Metrics

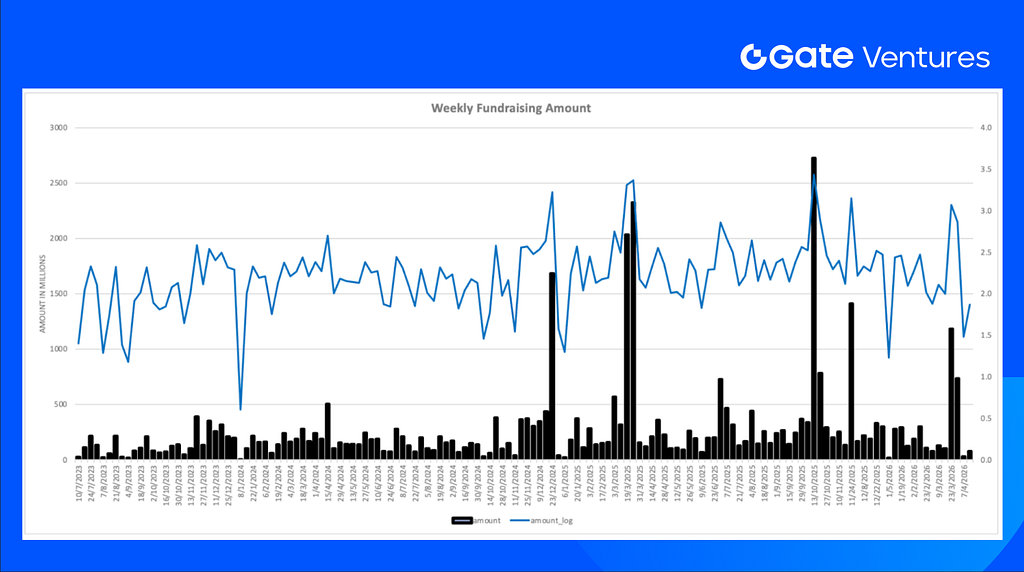

上周共完成 11 笔融资交易,其中基础设施(Infra)领域占 6 笔,DeFi 与社交(Social)各占 2 笔,数据(Data)领域占 1 笔。

上周已披露的融资总额为 7370 万美元,另有 5 笔交易未披露具体融资金额。其中,基础设施(Infra)领域融资规模最高,达到 6650 万美元。最大单笔融资为 Pharos,融资金额为 4400 万美元。

2026 年 4 月第二周的总融资额大幅跃升至 7370 万美元,较前一周增长 142%。

关于 Gate Ventures

Gate Ventures 是 Gate 旗下的风险投资部门,专注于对去中心化基础设施、生态系统和应用程序的投资,致力于重塑 Web 3.0 时代的世界。Gate Ventures 与全球行业领袖合作,赋能那些拥有创新思维和能力的团队和初创公司,重新定义社会和金融的交互模式。

欲了解更多信息,请访问:官网 | X | Telegram | 领英 | Medium

免责声明:

本内容不构成任何邀约、招揽、或建议。您在做出任何投资决定之前应始终寻求独立的专业建议。请注意,GateVentures 可能会限制或禁止来自受限制地区的所有或部分服务。请阅读用户协议了解更多信息,链接:https://www.gate.com/zh/user-agreement 。

Reference:

- Trading Economic Ahead Economic Preview, https://www.spglobal.com/market-intelligence/en/news-insights/research/2026/04/week-ahead-economic-preview-week-of-13-april-2026

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/B9cgEklh/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- Grayscale Accumulation, https://coinmarketcap.com/community/articles/69d6ab8fdac92c4e3f6aa11e/

- TON Blockchain Upgrade, https://coinmarketcap.com/community/articles/69d7d087649397091d119592/

- Bitwise moves closer to spot Hyperliquid ETF launch as competition for HYPE exposure intensifies, https://cointelegraph.com/news/bitwise-edges-closes-to-hyperliquid-etf-launch-with-second-amended-filing

- Hong Kong issues first stablecoin licenses to Anchorpoint and HSBC as regulated digital-money framework goes live, https://cointelegraph.com/news/hong-kong-first-stablecoin-licenses-issued

- Japan reclassifies crypto as financial instruments as regulatory shift targets institutional market integration, https://cointelegraph.com/news/japan-approves-bill-classify-cryptocurrencies-financial-instruments

- Pharos raises $44M strategic funding to build financial-grade Layer 1 infrastructure for bridging TradFi and DeFi, https://x.com/pharos_network/status/2041850490078818490

- Giggles raises $1.23M to build meme-native prediction market blending social feeds with crypto trading mechanics, https://techcrunch.com/2026/04/07/a-teenage-minecraft-youtuber-raised-1234567-for-a-meme-prediction-market-called-giggles-it-broke-me/

- Enhanced Secures $1M in Strategic Pre-Seed Funding to expand structured yield infrastructure across more onchain assets,

https://decrypt.co/363817/enhanced-secures-1m-in-strategic-pre-seed-funding-to-bring-structured-yield-to-more-assets-onchain

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。