一、热点要闻

美联储动态

沃什美联储主席提名听证讲稿曝光

特朗普提名前美联储理事 Kevin Warsh 今日听证会开场讲稿提前披露,明确承诺货币政策保持严格独立性,并警告美联储不应过度扩张职能边界;

Warsh 强调“通胀是一种选择”,价格稳定是核心责任,独立性主要依赖自身纪律而非外部干预;

市场影响:若听证顺利,其立场或强化降息路径预期,但政治化质疑可能推高长端利率,短期利好风险资产同时增加美元与债券波动。

国际大宗商品

美伊谈判僵持霍尔木兹海峡紧张,原油强势反弹

特朗普否认延长停火协议可能性,伊朗代表计划赴巴基斯坦谈判但未确认参会,霍尔木兹海峡封锁持续,至少 26 艘船只突破、多艘调头,科威特宣布原油出口不可抗力;

WTI 原油盘中一度涨近 9%,布伦特原油涨近 8%,最终收涨近 6%,创逾两周最大单日涨幅;

市场解读:地缘风险溢价再度主导定价,若谈判取得进展油价回调压力将加大,短期支撑能源板块但增加全球通胀不确定性。

宏观经济政策

IDC 预测 2026 年全球智能手机出货量暴跌 13%

IDC 数据显示 2026 年全球智能手机出货量预计同比下滑 13% 至约 11 亿部,Q1 已下滑 4.1%,低端机型受冲击最大;

三星和苹果凭借高端产品线相对抗压,但整体产业链需求趋于保守;

分析指出:消费电子需求疲软或拖累科技供应链,叠加李强强调新能源基地建设,长期利好绿色科技转型但短期压制半导体与消费电子估值。

二、市场复盘

大宗商品&外汇表现

现货黄金:涨 0.1%,报 4825 美元;

现货白银:盘中跌近 4% 后收复大部分失地,报 79.8 美元;

WTI 原油:跌 1.12%,报 86.43 美元;

布伦特原油:跌 0.61%,报 94.9 美元;

美元指数:报 98.08,反弹失利,盘中转跌未能脱离一个半月低位,避险情绪与降息预期共同压制。

加密货币表现

BTC:24H 涨幅 2.19%,报 75,958 美元,连续多日守住关键支撑后强势反弹,地缘风险下展现抗跌属性;

ETH:24H 涨幅 1.63%,报 2,320 美元,随比特币同步走强,ETF 资金动态提供额外支撑;

加密货币总市值:24H 上涨约 1.5%,总市值约 2.63 万亿美元,BTC 主导地位维持 57.6%;

市场爆仓情况:24H 总爆仓约 2.81 亿美元,空单爆仓约 1.96 亿美元;

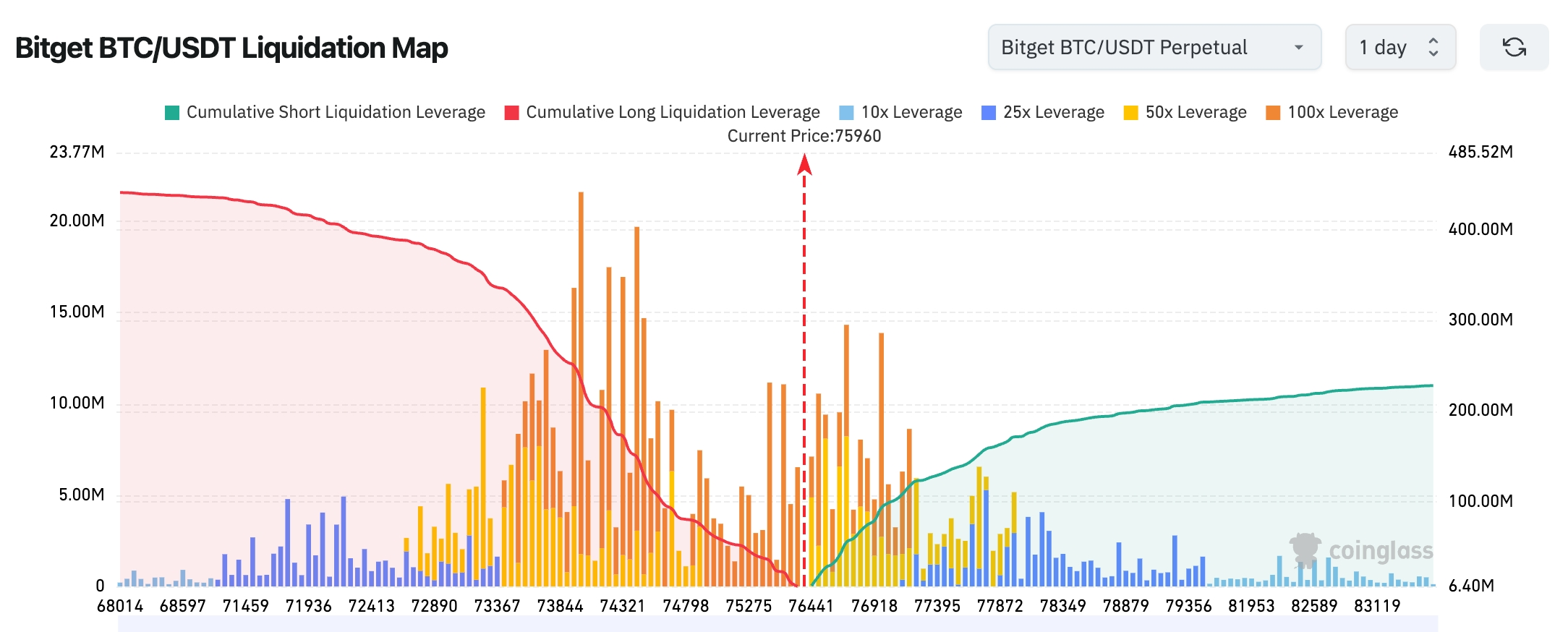

Bitget BTC/USDT 清算地图:上方 76k–78k 空单清算密集,价格已接近触发区,一旦上破容易引发连续挤空上涨。下方多单基本出清且未明显回补,短线下跌缺乏清算驱动,结构仍偏多。

现货 ETF 净流入 / 流出:BTC 现货 ETF 昨日净流出约 1760 万美元;ETH 现货 ETF 昨日净流出约 2150 万美元;

BTC 现货流入 / 流出:昨日流入约 24.5 亿美元,流出约 22.95 亿美元,净流入 1.55 亿美元。

美股指数表现

道指:收报 49,442.56 点,跌 0.01%,高位小幅回调;

标普 500:收报 7,109.14 点,跌 0.24%,连续上涨势头暂歇但仍处历史高位附近;

纳指:收报 24,404.39 点,跌 0.26%,终结 13 日连涨纪录,科技与 AI 板块获利了结压力显现。

科技巨头动态

苹果 (AAPL):受 CEO 换帅消息影响微跌 0.4%,报 225.8 美元,市场关注过渡平稳性;

微软 (MSFT):跌 0.3%,报 412.5 美元,云业务稳健但随大盘调整;

谷歌 (GOOGL):跌 0.8%,报 158.2 美元,AI 芯片合作消息提振有限;

亚马逊 (AMZN):涨 0.5%,报 185.6 美元,电商与 AWS 韧性凸显;

Meta (META):跌 1.1%,报 520.4 美元,广告业务强劲但估值高位承压;

英伟达 (NVDA):跌 0.6%,报 138.2 美元,AI 需求持续但板块整体获利了结;

特斯拉 (TSLA):跌 1.2%,报 248.7 美元,自动驾驶进展受关注。 核心原因总结:地缘不确定性引发高位获利了结,AI 主题仍为主要驱动力,苹果高层变动成为市场焦点。

板块异动观察

能源与化肥板块涨超 3%

代表个股:陶氏化学 (DOW) 涨超 3%;

驱动因素:霍尔木兹海峡紧张推升油价,能源与化工板块直接受益。

航空与邮轮板块跌超 3%

代表个股:挪威邮轮 (NCLH) 跌近 3.5%,美国航空 (AAL) 跌超 4%;

驱动因素:地缘封锁影响航运预期,叠加获利了结压力。

半导体板块分化

代表个股:Marvell Technology 涨近 6%(谷歌 AI 芯片合作传闻);博通 (AVGO) 跌近 2%;

驱动因素:AI 合作消息提振部分个股,但整体板块随纳指回调。

三、深度个股解读

苹果 (AAPL) - CEO 换帅计划

事件概述:苹果于 4 月 20 日正式宣布,蒂姆·库克将于 2026 年 9 月 1 日卸任 CEO,转任执行董事长,由硬件工程高级副总裁 John Ternus 接任 CEO 并加入董事会。这一自 2011 年以来最大领导层变动源于公司长期继任规划,Ternus 自 2013 年起主导硬件工程,曾深度参与 M 系列芯片、Mac 产品线及 AI 硬件开发,市场密切关注过渡期内 AI 设备战略(如 Apple Intelligence 落地)与生态连续性。 市场解读:华尔街机构普遍视此为平稳、有序交接,高盛与摩根士丹利强调 Ternus 的硬件背景将加速 AI 硬件与生态融合,维持“买入”评级并小幅上调目标价,认为此举可缓解投资者对库克时代后创新放缓的担忧,但短期需观察供应链与新品节奏。 投资启示:高层平稳过渡有望稳定市场信心并强化 AI 硬件催化,建议投资者在 9 月前后聚焦财报与新品发布会,捕捉潜在估值重估机会,同时关注硬件供应链联动效应。

亚马逊 (AMZN) - Anthropic AI 追加投资

事件概述:亚马逊宣布进一步追加 50 亿美元投资 Anthropic,继续深化生成式 AI 基础设施布局,此举不仅强化其在云计算领域的领先地位,更直接带动 AWS 业务增长预期。Anthropic 作为 Claude 模型开发者,与亚马逊的合作已从初期投资扩展至大规模算力与云服务绑定,叠加地缘风险下企业数字化加速,凸显亚马逊在 AI 资本开支赛道中的强势卡位。 市场解读:华尔街分析师高度认可 AI 主题的长期驱动作用,高盛与摩根士丹利均维持“买入”评级并上调目标价,认为 AWS 需求韧性将抵消短期宏观压力,资本开支加速有望转化为可持续盈利增长,估值扩张空间仍存。 投资启示:AI 资本开支加速将为亚马逊提供强劲增长引擎,适合在财报季重点跟踪 AWS 表现,配置该股可有效捕捉云计算与 AI 基础设施双轮驱动下的中长期机会。

埃克森美孚 (XOM) - 油价反弹直接受益

事件概述:霍尔木兹海峡封锁持续推升国际油价近 6%,埃克森美孚作为全球最大能源巨头之一,其原油生产、炼化及上游业务直接受益于地缘溢价,科威特不可抗力声明进一步加剧供应链紧张,公司近期业绩指引已隐含能源价格弹性。 市场解读:瑞银等机构上调能源板块整体评级,强调地缘风险溢价对盈利的直接支撑,XOM 估值已具备显著防御属性,在高油价环境下现金流与分红吸引力进一步增强,但需警惕谈判进展带来的回调风险。 投资启示:短期油价波动为能源巨头提供显著交易弹性,中长期投资者需持续跟踪全球能源转型政策与 OPEC+ 动态,XOM 适合作为防御配置缓冲地缘与通胀不确定性。

谷歌 (GOOGL) - 谷歌新 TPU AI 芯片合作

事件概述:谷歌与 Marvell Technology 洽谈 AI 芯片合作传闻落地,新一代 TPU 芯片加速部署,有望进一步巩固其在 AI 算力领域的领先地位。此举延续谷歌 Cloud 与 AI 基础设施战略,直接应对英伟达主导的 GPU 市场格局,叠加全球智能手机出货量下滑背景下,企业级 AI 需求成为新增长点。 市场解读:分析师认为 AI 基础设施需求强劲将提振云业务与广告收入,摩根士丹利维持乐观评级,指出 TPU 合作可降低对外部芯片依赖并优化成本结构,在地缘风险环境下凸显科技巨头供应链韧性。 投资启示:AI 主题催化持续发酵,建议关注芯片供应链联动带来的板块轮动机会,GOOGL 作为 AI 算力核心玩家,适合在中长期布局中捕捉云服务与硬件协同增长红利。

四、加密货币项目动态

1、摩根士丹利旗下现货比特币 ETF MSBT 在 4 小时前买入 215 枚 BTC,价值 1643 万美元。目前其持有 1820.6 枚 BTC,价值 1.381 亿美元。

2、彭博社报道,预测市场行业正加大在华盛顿的游说力度,以应对日益增长的监管压力。Kalshi 等公司正聘请游说团队,以应对国会可能对该行业的打击。2026 年第一季度,该行业游说支出至少达 184 万美元,创历史新高,同比增长超 60%。

3、加密资产管理公司 Hilbert Group 首席投资官 Russell Thompson 表示,全球流动性预计将收紧 20% 至 25%,给比特币带来短期压力。即使伊朗问题迅速解决,风险资产也难以在没有外部政策支持的情况下持续反弹。

4、The Block 报道,近期三周内多起 DeFi 安全事件已导致行业损失超过 6 亿美元,其中 Kelp DAO 漏洞事件(损失 2.92 亿美元)进一步加剧下行,使 DeFi TVL 已降至约 824 亿美元,为一年来最低水平。

5、据 Bitcoin Magazine 称 , Michael Saylor 旗下 Strategy 比特币持仓已正式超过贝莱德相关比特币持仓。数据显示, Strategy 当前持有 815,061 枚 BTC ,而 BlackRock 持有 802,823 枚 BTC 。

五、今日市场日历

数据发布时刻表

20:30 美国 3 月零售销售 ⭐⭐⭐⭐

22:00 美国 3 月成屋销售 ⭐⭐⭐

22:00 美国 3 月商业库存 ⭐⭐

重要事件预告

周二(4 月 21 日)

美国参议院银行委员会就凯文·沃什的美联储主席提名举行听证会 ★★★★★

美国 3 月零售销售数据公布:观察消费韧性对经济及联储评估的影响。

多家公司盘前公布 Q1 业绩(如 MMM.US 、 RTX.US 、 UNH.US 等),关注盈利表现对板块情绪的提振。

周三(4 月 22 日)

谷歌 Cloud Next 大会开幕(4 月 22-24 日)★★★★

特斯拉 TSLA 盘后公布 Q1 业绩 ★★★★★(科技七巨头中首家发布,市场高度关注交付量、利润率、AI5 芯片 /Optimus 机器人及 SpaceX 相关指引,波动性极高。)

其他重磅财报:波音(BA)、GE Vernova 盘前;IBM 盘后。

周四(4 月 23 日)

美国至 4 月 18 日当周初请失业金人数公布:关注劳动力市场数据对联储政策预期的指引。

英特尔 INTC 盘后公布 Q1 业绩★★★★(关注芯片需求及 AI 相关动态,可能对半导体板块产生明显影响。)

整体操作建议 :凯文·沃什听证会与特斯拉财报将是主导市场情绪的核心事件。若财报与 AI 指引超预期可提振风险偏好,但联储鹰号或美伊局势扰动可能限制涨幅。关注金融、科技、工业、能源及半导体板块结构性机会,并保持灵活仓位。

机构观点:

高盛交易主管警告,美股杠杆率处于五年高位,CTA 买盘动能耗尽,叠加地缘风险重燃,短期回调风险已现;对冲基金 CIO Eric Peters 则认为当前“代际级吹顶行情”仍有空间,标普 500 或再涨 35%-40%,由 AI 基建、外资流入与能源出口驱动,提前布局黄金与美债以对冲后续利率归零风险。摩根大通等机构指出,美伊谈判僵局虽推升油价与能源股,但并未改变美股核心盈利上修趋势,标普 500 2026 年目标位仍维持乐观区间。整体而言,短期波动加大,但中长期“AI+ 降息”逻辑仍占主导,建议投资者在控制仓位前提下关注防御板块与优质成长标的轮动机会。

免责声明:以上内容由 AI 搜索整理,人工仅作验证发布,不作为任何投资建议。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。