本篇文章內容由AI與作者共同編寫,最終的產出由作者審閱及潤飾

前言

2022 年 The Merge 之後,以太坊正式進入了 PoS 的時代。隨後這幾年,以太坊生態呈現爆炸性成長,為了達到更快的最終確定性,同時兼顧去中心化,研究社群提出了許多方案。今天想來聊聊以太坊最新質押機制的設計-Rainbow Staking。

The Merge 之後的隱憂

回顧現狀:以太坊的「單體架構」驗證者

The Merge 之後,任何人只要質押 32 ETH,就能啟動一個驗證者。這個設計中驗證者是一個「單體架構(Monolith)」,包辦以下所有任務:

- 提案區塊(Block Proposal):輪流建構並廣播新的區塊。

- 見證(Attestation):對鏈頭與最終確認 checkpoint 表達意見。

- 同步委員會(Sync Committee):定期輪值,協助輕客戶端同步鏈的最新狀態。

這設計一開始看似簡單直觀,但隨著以太坊的野心越來越大,「一個驗證者做所有事」的架構遇到了兩個難以迴避的系統性瓶頸。

面臨的兩大系統性瓶頸

# 瓶頸一:效能與硬體的物理極限 #

以太坊下一個重大目標是 SSF(Single-Slot Finality(*)):一個 slot(12 秒)就完成最終確認,而不是現在的 2 個 epoch(12.8 分鐘)。

SSF 的核心技術挑戰在於簽名聚合。目前全網有超過 100 萬個活躍驗證者,要在 12 秒內聚合這麼多 BLS 簽名,對網路頻寬與計算資源都是幾乎不可能的要求。目前研究人員提出的解法是:將每個 slot 的有效簽名者上限控制在約 8,192 個(參考 Sticking to 8192 signatures…),使得聚合能在時限內完成。

但這帶來了嚴重的代價:

假設質押量目標 = ETH 總供應量的 1/4 ≈ 3000 萬 ETH

每個 SSF 席位需要: 3000 萬 ÷ 8192 ≈ 3662 ETH(約 800 萬美元)

這個門檻直接把絕大多數的家用節點與獨立質押者排除在外。追求效能的代價,是去中心化的倒退。

*上一篇文章有提到目前偏向的設計是 3SF 而不是 SSF,不過在研究者論壇裡,大家都還是習慣使用 SSF 來代表新一代的快速最終性,而 3SF 比較像是 SSF 的一種實作方式。因此,這裡會寫 SSF,後面提到 SSF 也是一樣的意思。

# 瓶頸二:資本壟斷與 LST 的威脅 #

32 ETH 的質押門檻本來就不是每個人都負擔得起。於是市場自然催生出了 Liquid Staking Protocol(LSP,流動質押協議)來解決這個問題:使用者不需要湊足 32 ETH,只需要把任意數量的 ETH 存入 Lido 等協議,由協議統一彙集資金、委託給節點營運者進行質押。作為回報,使用者會拿回等值的 LST(流動質押代幣,如 stETH)。

LST 的出現讓資本利用效率大幅提升 — 使用者的 ETH 一邊在幫網路質押賺取獎勵,同時手上的 stETH 還可以拿去 DeFi 借貸、提供流動性,等於同一筆資金同時做了兩件事。這對散戶來說極具吸引力。

這創造了一種雙重中心化:

- 資本中心化:Lido 一度掌握全網超過 32% 的質押量,對 Gasper 共識擁有過度的影響力。

- 節點中心化:LSP 的節點由協議自行篩選,普通使用者只能被動委託,對誰在運行節點毫無選擇權。

當某個 LST 的市占率足夠高,它實際上已取代 ETH 成為以太坊生態的「儲備資產」,這威脅了 ETH 的貨幣地位,例如:stETH 持有者透過投票,決定都不投票甚至都不出塊,這樣就會威脅到原本以太網路的穩定性。

SSF 帶來的高門檻與 LST 帶來的中心化,這兩大瓶頸構成了後續所有設計變革的出發點。

破題:Vitalik 的雙層質押構想(2023)

核心問題意識

2023 年 10 月,Vitalik 發表了一篇文章。他並沒有直接給出上述瓶頸的技術解法,而是更根本地點出了一個問題:

如果大多數 ETH 持有者不願意親自跑節點,他們還能對網路做出什麼「有意義的貢獻」?

資金委託(Delegation)的「Rube Goldberg Machine」論證

要理解為什麼資本提供者(Delegator)必須做有意義的事,Vitalik 用了一個假設來說明「如果資本提供者只是被動提供資本」為什麼對網路安全是沒有幫助的。

# 先設定前提:一個「幾乎完美」的 LSP 世界 #

假設以太坊協議把罰沒(slashing)上限縮減至 2 ETH,可以想像 Rocket Pool 也會把節點營運者(Node Operator)的最低保證金降至 2 ETH,因為這樣做,營運一個節點的門檻更低了,就可以吸引更多節點加入。這樣一來,如果節點營運者作弊把保證金都罰完了,資本提供者的資金也不會受損。

在這個世界裡,rETH 本質上等同於有利息的 ETH,持有它幾乎沒有任何額外風險。結果就是:ETH 持有者都會把資金存進 Rocket Pool,要麼成為節點營運者(自己出 2 ETH 保證金、接受大量委託資金),要麼持有 rETH(純被動收益)。

在這個假設之下,攻擊者要取得全網 1/3 的質押量需要花多少錢?

資本提供者只有出錢,而實際有投票權的是節點營運者,所以攻擊者只需要取得節點營運者保證金的 1/3。計算如下:

文章中假設以太坊總供應量約 1 億 ETH

Rocket Pool 的保證金比例為 2:32(節點營運者出 2 ETH、委託資金出 30 ETH)

→ 每 32 ETH 的質押量中,只有 2 ETH 是節點營運者的保證金

→ 節點營運者保證金佔全網 ETH 的比例 = 2/32 = 6.25%

→ 全網節點營運者保證金總量 = 1 億 × 6.25% = 6.25M ETH

攻擊者要取得 1/3 的投票權:

→ 攻擊成本 = 6.25M ETH × 1/3 ≈ 2.08M ETH

# 對照情境:如果根本沒有資金委託的行為呢?#

現在想像另一個世界:不存在任何 LSP 或資金委託機制,但我們把最低質押門檻從 32 ETH 直接降到 2 ETH,同時把全網可質押的 ETH 總量硬性上限到 6.25M ETH。

這個世界的攻擊成本是多少?攻擊者要取得全網 1/3 的質押量,同樣需要 2.08M ETH — — 跟有資金委託的世界一模一樣。

# 結論:資金委託成為「Rube Goldberg Machine」#

從純粹的安全性角度來看,這兩個世界沒有任何區別。資金委託機制的存在,既沒有讓鏈更安全,也沒有讓攻擊更困難,但衍生出一套複雜的 LSP 生態。如果資本提供者只是被動提供資本而不做任何其他事,就只是一台 Rube Goldberg Machine(魯布·戈德堡機關):用一套精心設計的複雜裝置,最終做了一件用更簡單的方式也能辦到的事。

這篇文章不是在主張「取消 LSP」,而是提出底層設計的缺陷:資本提供者必須被賦予某種真正影響協議運作的能力 — 否則他們的存在只是製造複雜度,沒有帶來對應的安全或去中心化收益。 這正是 Vitalik 接下來要探討的核心問題。

兩類可能的資本提供者角色

Vitalik 提出了兩個方向:

- 委託選擇權(Delegate Selection):讓資本提供者能輕易選擇、並隨時切換要委託的節點營運者。

今天跨池競爭之所以薄弱,是因為小型 LSP 的 LST 有三個結構性缺陷:流動性差、難以取得信任、應用程式支援少。Vitalik 針對這三個缺陷分別提出了改善方向:

- 限制罰沒上限(針對「流動性差」與「難以取得信任」):若協議將罰沒上限縮減至 2–4 ETH,剩餘的 ETH 不可被罰沒,就能做到即時存提,讓小型 LSP 的 LST 也能與 ETH 雙向即時兌換,大幅降低持有門檻

- 建立統一的 LST 發行合約(針對「應用程式支援少」):類似 ERC-4337 對智能錢包的標準化作用,建立一個中央 LST 發行合約,讓任何透過這個合約發行的 LST 都有安全保證,應用程式就能統一支援所有符合標準的 LST,而不只認識 stETH

- Enshrined delegation(協議層原生支援):把上述邏輯直接寫進協議層,而非只靠智能合約實現

在原文 Vitalik 也說:Token voting governance sucks。這種委託選擇權,本質上仍是一種 token 投票,而 token 投票治理有已知的缺陷。這也是為什麼他認為單靠委託選擇權還不夠,必須搭配輕型共識參與才能真正發揮作用。

2. 輕型共識參與(Consensus Participation):這是更關鍵的想法。他提出了幾種「小質押者角色」:

- 鏈頭制衡信號:每個 slot 隨機抽選 10,000 個小額質押者表態。若與節點營運者所選的鏈頭發生分歧,用戶端不接受任何區塊為最終確認,強制社群介入仲裁。

- 聯合簽名:資本提供者可以主動宣告上線,成為下個小時的快速金鑰(Q key)持有者。節點營運者發出的訊息必須同時獲得節點本身的持久金鑰(P key)與隨機抽選的資本提供者快速金鑰(Q key)的簽名才算生效,讓資本提供者成為節點行為的即時制衡。

- Inclusion List(IL)提供者:隨機抽選小質押者建構 IL,強制區塊必須收入某些交易 — — 這是後來 Rainbow Staking 輕型服務概念的前身。

這些設計有三個共同特徵:不需要每個 slot 都參與、不承擔罰沒風險、不需要全節點(甚至可以用瀏覽器外掛實現)。共同目標是防止節點營運者的 51% 多數進行交易審查。不過,Vitalik 的文章最終沒有給出一個解法,比較是像點出了這個問題,提出了一些有可能的解決方案。

整合:Barnabé 的 Rainbow Staking 框架(2024)

從「單體」到「微服務」的架構重構與四大維度

2024 年 2 月,EF 研究員 Barnabé Monnot 發表了《Unbundling staking: Towards rainbow staking》。這篇文章建立在 Vitalik 的基礎上,把散落的想法整合成了一個完整的框架。

以軟體工程來類比,其核心主張為:當一個單體應用變得太龐大複雜,就把它拆成微服務(Microservices),每個服務只專心做一件事,透過標準介面溝通,系統反而更穩定。Rainbow Staking 對以太坊共識層做的,正是同樣的事。

這篇文章的設計可以分成四個維度來理解:

① 架構:從「雙層」到「四象限」

Vitalik 主要構想是「重型 / 輕型」雙層。Barnabé 則徹底將它微服務化,在基礎協議層面將「營運者(Operator)」與「資本提供者(Delegator)」分開。這讓資本提供與技術維運這兩個角色正式解耦。

② 發行曲線:從直覺描述到 2-D MVI

Vitalik 的版本僅初步討論了為輕重兩層設定不同回報率的可能性。Barnabé 將總發行量拆分為重型服務曲線與輕型服務曲線,讓協議根據各角色的參與比例動態調整收益。同時多定義了「輕型 LST」– 一種不可互換的協議物件,有別於目前市場上的 LST 衍生品。

③ 執行權的剝離:整合 APS 概念

Vitalik 的版本仍假定驗證者需要出塊(Propose)與見證(Attest)。Barnabé 則進一步將「執行服務(Execution Services)」從共識驗證中分開,把這兩個服務解耦,往見證者與出塊者分離(Attester-Proposer Separation, APS)的設計更前進了一步。

④ 輕型質押者的職責落實:IL 的正式綁定

Barnabé 明確將 「抗審查性」定義為輕型服務的核心產出,並將 IL 機制(現今的 FOCIL)與輕型質押者的職責正式綁定,讓輕節點專心扮演反審查守門員。

四象限矩陣:兩個維度,四種角色

Rainbow Staking 沿著兩個維度切割質押機制:

- X 軸(服務類型):

- 重型服務(Heavy Services) 需要頂級硬體與大量資本,負責「經濟最終性」

- 輕型服務(Light Services) 家用硬體即可,負責「抗審查性」 - Y 軸(角色類型):

- 營運者(Operators) 實際運行節點

- 資本提供者(Delegators) 提供資本獲取收益

重型質押(重型服務)

# 定位:網路的經濟最終性基石 #

重型服務的核心是 Gasper — 以太坊的共識機制,結合了 FFG(Casper Finality)最終確認與 LMD-GHOST 鏈頭選擇。它負責回答那個最根本的問題:「哪條鏈是真的?」

Gasper 的安全性建立在罰沒機制上:若營運者試圖破壞 FFG 安全性(例如雙重投票),其全部質押將被協議銷毀。

重型服務需要:

- 頂級伺服器與極高頻寬:在 SSF 下,8,192 個席位中的每一個都必須穩定、即時地完成簽名

- 充足的自有資本:透過 LSM(Liquid Staking Module) 的部分抵押機制,營運者只需自備部分資金,其餘由資本提供者提供

- 承受罰沒的心理準備:任何失誤都可能導致本金損失

# 誰適合參與? #

可以想像專業機構會是重型服務的主力,他們有規模化的基礎設施,對於資本的管理也有經驗。

而獨立質押者(Solo Staker)若想加入,則可透過以下兩種機制參與:

機制一:部分抵押池(Partial Pool):

借鑑 Cosmos LSM(Liquid Staking Module)的設計,讓營運者不需自備全額質押,由資本提供者補足差額。參考 Rocket Pool 1:3(營運者 8ETH,資本提供者 24 ETH)與 LSM 的預設是 1:250,Barnabé 取了中間值 1:100。委託關係記錄的 LSM Share:

營運者自備: ~36 ETH(保證金,若出問題優先被罰沒)

資本提供者提供: ~3626 ETH(委託,受部分保護)

合計: ~3662 ETH → 取得一個 SSF 席位

機制二:DVT(Distributed Validator Technology)

DVT 讓多個小額節點透過門檻簽名(Threshold Signature) 共同組成一個「虛擬營運者」,對協議對外呈現為單一驗證者:

原始的 BLS 私鑰被拆分成多個「金鑰片段(key shares)」分散給各節點,任何 N/M 個節點同意就能產生有效簽名,沒有任何單一節點持有完整私鑰。這解決了兩個問題:單點故障(部分節點離線仍可運作)與私鑰洩漏風險。

DVT 池內部各節點的最低質押要求,目前協議層沒有統一規定,在質押金額的高低上有以下的取捨:

- 若 DVT 節點無最低門檻:任何人都能加入,去中心化程度最高,但女巫攻擊風險上升(攻擊者可用大量零成本節點佔據 DVT 池,控制虛擬營運者的行為)

- 若設定較高最低門檻:女巫防禦變強,但又把小額質押者擋在門外,與「讓獨立質押者留在重型層」的目標矛盾

Rainbow Staking 的態度是:這個問題可以先交給 LSP 在市場層解決 — LSP 為了維護 LST 可信度,會自行設計 DVT 池的准入規則(例如要求每個節點至少抵押一定金額作為保證金)。協議只需提供基礎設施讓 DVT 在技術上可行,不需要強制規定每個節點的最低金額。

# Heavy LST 的誕生:從 Enshrinement 到市場競爭 #

在說明 Heavy LST 如何誕生之前,需要先釐清一個常見的誤解:Enshrined LST 不是以太坊協議自己發行一個「官方 stETH」,協議不會印代幣。

「Enshrine」指的是:讓協議能夠「看見」並管理質押的委託關係,使 LST 的鑄造流程建立在協議認可的基礎設施上,而非完全依賴外部智能合約。

今天的問題在哪裡?

當你把 ETH 存入 Lido,整個委託關係只存在於 Lido 的智能合約裡。以太坊協議只看到「有人質押了 ETH、啟動了一個驗證者」,但對於「誰是真正的資本提供者(你)」、「誰是實際的營運者(Lido 的節點)」完全無從得知。這讓快速換營運者、讓 LSP 之間能公平競爭、防止主導地位出現等目標都難以在協議層實現。

# Enshrinement 的解法:讓協議看見委託關係 #

Rainbow Staking 借鑑 Cosmos LSM 的設計,設想在協議層引入一個標準化的委託憑證物件,概念上像這樣:

class Share:

amount: Gwei

owner: address # 資本提供者(Delegator)是誰

heavy_operator: address # 委託給哪個重型營運者

light_operator: address # 委託給哪個輕型營運者(可選)

有了這個結構,協議就能「看見」資本提供者與營運者的分離關係,進而支援:

- 快速再委託(Fast Re-delegation):想要換營運者,不需要解質押的等待期,就能換營運者

- LSP 之間能公平競爭:任何 LSP 都可以在這個標準底座上建立自己的產品,市場更開放

- 輕型服務的整合:同一份 Share 預留了指向輕型營運者的欄位,讓資本提供者在未來也能透過同一個機制參與輕型服務,而不需要另建一套委託系統。使得同一份 Share 可以同時指向重型與輕型營運者

# Heavy LST 的完整資本流動路徑 #

- 資本提供者存入 ETH

- 協議層鑄造 LSM Share(記錄:誰委託、給哪個營運者、多少金額)

- 資本提供者把 Share 登記委託給選定的 LSP

- LSP 彙總來自多個營運者的 Shares,依內部規則審核營運者組成

(例如:要求至少 20% 來自 DVT 節點、最多單一營運者持有 10%) - LSP 鑄造 fungible 的 Heavy LST(如 stETH、rETH)

- 資本提供者持有 Heavy LST,可在 DeFi 自由流通

這個設計的關鍵在於:協議提供的是標準化的底座(LSM Share 機制),任何 LSP 都可以在上面建立自己的產品。

LST 可信度成為競爭核心

在這個架構下,LSP 之間競爭的核心從費率轉向 LST 可信度 — — 市場評估的是「這個 LSP 的營運者組成夠不夠多元、夠不夠抗罰沒」。一個以 DVT 節點與獨立質押者為基礎的 LSP,其 LST 被市場認為更安全,自然吸引更多委託。協議不需要判斷誰的節點「夠去中心化」,市場與資本提供者的再委託選擇會自行完成篩選。

輕型質押(輕型服務)

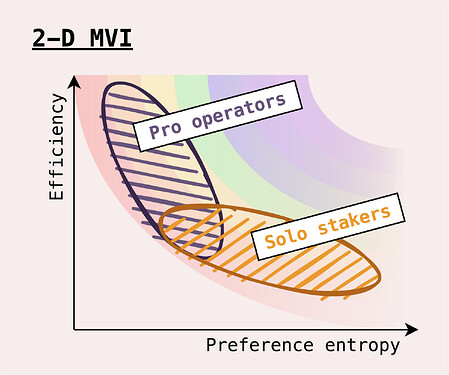

輕型服務的目標不是經濟安全,而是抗審查性。它的安全性來自 Preference Entropy。

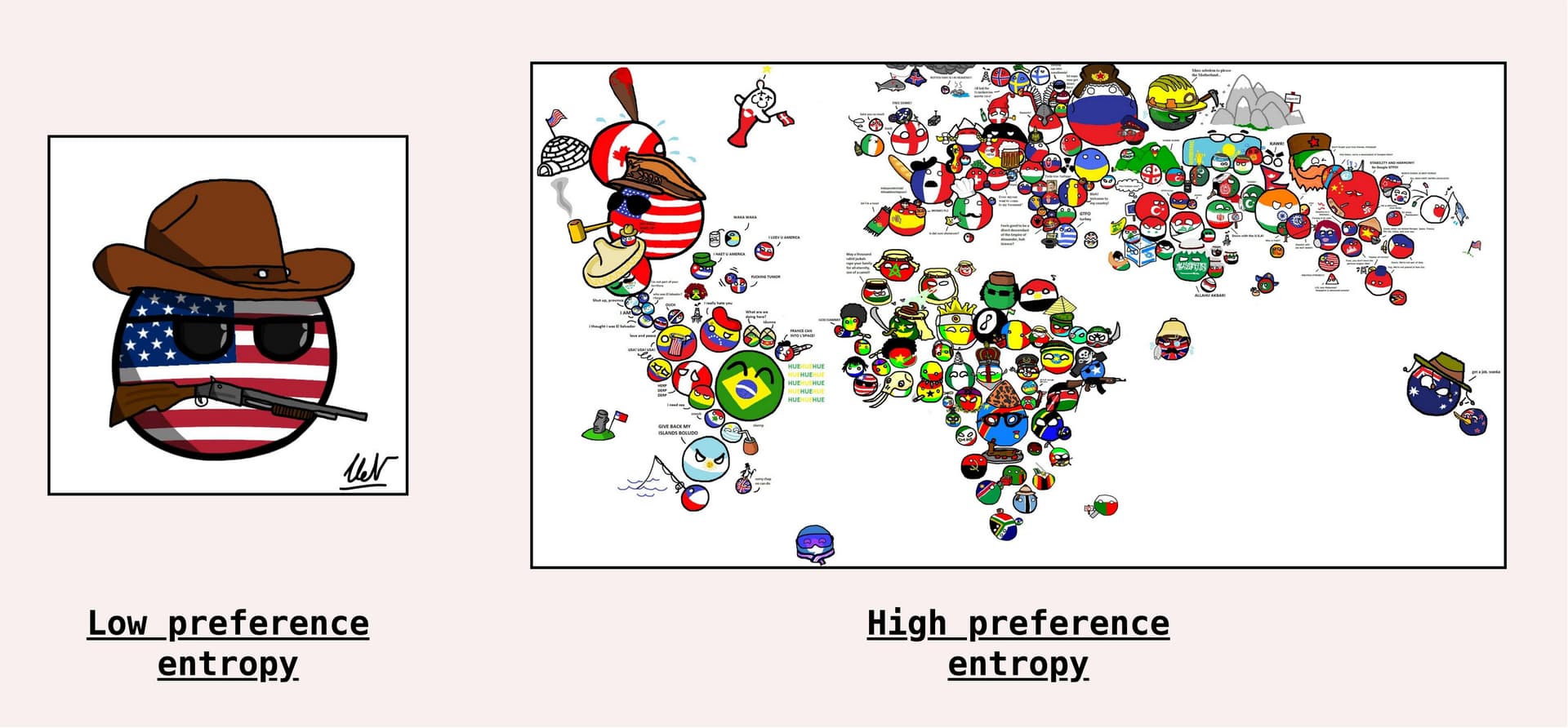

上圖是原文中的圖, Perference Entropy 代表了地理位置上的亂度。為什麼這很重要?因為位於不同地區、受不同法律管轄的節點,會觀察到不同的 mempool 狀態。就算某個國家的節點因法規過濾了特定交易,其他地區的節點仍然會把它們提交上來。獨立散戶的分散性,在這裡從劣勢變成了核心競爭力。

# Light LST:協議物件,而非市場產品 #

輕型資本提供者存入 ETH 後會獲得 Light LST,但這種代幣跟 Heavy LST 有本質區別:

- Per-operator 不可互換:委託給營運者 A 拿到的是 LightETH-A,委託給營運者 B 拿到的是 LightETH-B,兩者不等價

- Trustless:由於營運者的罰沒上限僅限於自己的保證金,資本提供者永遠不會損失本金 — 即使委託給一個完全不認識的獨立質押者也沒關係

- 價值內化:不同營運者的績效差異(佣金比例、服務品質)直接反映在 Light LST 的回報率上

Barnabé 特別指出,以太坊其實已經有輕型服務的先例:同步委員會(Sync Committee)就是一個輪值的輕型服務,佔全網發行量約 3.5%。差別在於同步委員會的服務類型(協助輕客戶端同步)與 、輕型服務理想的服務類型(抗審查性)不同,但「協議用發行量激勵輕型服務」的模式已經存在。

強耦合 vs. 弱耦合:輕型服務與重型服務的權力關係

在 Rainbow Staking 文章中提到,輕型服務的輸出(IL)該如何約束重型營運者,有兩個選擇方案:

- 強耦合方案:強制重型營運者必須收入由輕型服務所組成的委員會(Light Committee)所提出的「輕憑證(light certificate*)」,否則區塊則無效。這讓重型服務必須遵從輕型服務的聲音,但代價是會有 liveness 風險(若輕型服務層被攻擊或當機,整條鏈會停擺)。

- 弱耦合方案:透過獎勵的方式,鼓勵重型營運者收入輕憑證,但不強迫。最壞情況下就是退化為現狀,但多了一個客觀的追溯物件。

Barnabé 在文章中傾向弱耦合的方案。不過,目前的 FOCIL 實作選擇了強制約束的強耦合路線(但在 liveness 上保留了弱耦合的彈性)。

*以目前設計來說,light certificate 就是指 IL

落地:FOCIL-抗審查性的協議級武器

聊完了理論框架,我們來看看輕型服務抗審查性的實作:Fork-choice enforced ILs(FOCIL,EIP-7805)。FOCIL 將在下半年的 Hegotá 升級中上線。

Slot 內的精確時間軸與視圖凍結截止點(View Freeze Deadline)

FOCIL 的設計非常精妙,它利用了一個 12 秒 slot 內的時間分段,讓 IL 的建構與區塊的建構並行而非串行。我們攤開時間軸來看:

SlotN:

- t = 0s— 新 slot 開始,接收上個 slot 的區塊,確認鏈頭。

- t = 0 ~ 8s — 16 個 IL Committee 成員各自掃描 mempool,建構並廣播自己的 IL。(每份 IL 大小上限為 8 KiB)

- t = 9s — 「視圖凍結截止點」。所有節點停止收錄新的 IL,以自己當下已收到的 IL 集合為準。

Slot N+1:

- t = 0s — 區塊提案者廣播新區塊(必須收入所有已收到的 IL )。

- t = 4s — 見證者截止投票。只對「有滿足所有 IL 」的區塊投票。若區塊缺漏 IL 中的交易且不符合豁免條件,見證者會直接拒絕投票。

這裡的重點是視圖凍結截止點(t=9s)。為什麼需要這個時間點?因為如果不強制在 t=9s 凍結視圖,區塊建構者(Builder) 就有可能在 t=11s 故意「遺忘」某些他不喜歡的 IL,聲稱網路延遲沒收到,藉此製造爭議並繞過審查限制。有了這條死線,見證者(Attester)與區塊建構者對「哪些 IL 是有效的」的認知就被強制對齊了。

所以回應上節的「強耦合 vs. 弱耦合」,FOCIL 在設計上不會有額外的獎勵(強耦合),但在視圖凍結時決定了要收入哪些 IL,有可能因為網路的延遲在視圖凍結時只收到 10 份 IL,甚至完全沒收到,而不會糾結於要收到完整的 16 份 IL 而造成整條鏈停擺。

核心設計原則

- 委員會制:16 個隨機節點各自獨立建構 IL。攻擊者需要同時賄賂或脅迫全部 16 人才能成功審查一筆交易,因此只要有一個誠實的節點,就能確保交易會被打包。

- 分叉選擇的強制:修改了 LMD-GHOST 的規則,若不收入 IL 的區塊會被 見證者拒絕。區塊建構者的區塊一旦作廢,MEV 收入直接歸零。

- 條件式納入:IL 這不是盲目地強制收入。有些例外條件可以豁免,例如:區塊已滿(gas 不足)或交易本身已失效(如 nonce 衝突、balance 不符)等。

- Anywhere-in-block:IL 交易可以放在區塊的任何位置。區塊建構者依然保留了最賺錢的「排序權」,這大幅降低了他們繞過機制的動機。

- 無直接獎勵:參與 IL Committee 並不會獲得額外的協議發行獎勵,這依賴參與者的利他動機,換取實作複雜度的大幅降低。

IL 的有效性驗證:EL 與 CL 的深層協作

與以往的提案不同,FOCIL 規定執行層(EL)與共識層(CL)必須深度協同工作,這也是實作上最複雜的地方。

- 共識層:負責驗證 IL 的密碼學簽名、委員會成員資格、8 KiB 大小限制,以及嚴格防止 同一個成員廣播兩份不同的 IL。

- 執行層:在接收到新的執行 payload 後,EL 需要逐一檢查 IL 中的每筆交易是否已被納入。若發現缺漏,EL 必須回去檢查:這筆交易的 nonce 還是對的嗎?餘額還夠嗎?區塊還有 gas 空間嗎?

如果這三個條件都滿足卻仍未納入,EL 會回傳 INCLUSION_LIST_UNSATISFIED 給 CL,而 CL 就會拒絕這個區塊。

未來:Rainbow Staking 如何為 SSF 鋪路

看完 FOCIL 的細節,我們換個角度切入。Barnabé 在 2025 年 3 月發表的 Paths to SSF revisited 中點出一個關鍵:Rainbow Staking 在研究社群中越來越受重視,很大程度是因為它解開了 SSF 最難解的去中心化難題。

SSF 的現實門檻:不是 3662 ETH,但也不保證是 32 ETH

第一章提到的 3662 ETH 這個數字,是基於「全網 1/4 的 ETH 供應量全部質押」這個極端假設所推算出來的理論上限,用來說明 SSF 對去中心化帶來的壓力。但 Paths to SSF revisited 給出了一個更貼近現實的估算。

根據 2024 年的數據,全網約有 12,000 個節點,但約有 5,000 個節點並未連結到任何的見證子網路(attestation subnet),因此這些節點很有可能不是有質押的節點,所以我們可以假設質押節點約只有 7,000 個。如果這些節點能夠充分整合資金,以 8,192 個席位的上限來算,每個席位平均只需要承擔現行水準的質押量 — 最低門檻甚至可能維持在 32 ETH 附近。

然而,Barnabé 明確指出這是最樂觀的情境。現實中,節點不一定會主動整合資金,加上更短 slot 時間(如 4 秒)的效能目標,需要的席位數可能遠少於 8,192 個。在那種情況下,最低進入門檻將超過 32 ETH,但具體會落在哪裡,取決於節點整合的程度與效能目標的取捨。

重點是:現行的獨立質押者不一定會被完全排除,但也無法保證都能留下, 而這個不確定性,正是路線選擇的挑戰之處。

效能與去中心化的老問題

過去的高 TPS 鏈大多選擇直接限制驗證者數量 — 人少好辦事,但這與以太坊去中心化的初衷相違背。效能與去中心化一直是天平的兩端。SSF 也面對同樣的問題,而在驗證者不分工的設計下,只有兩條路可走:

- 路線 A(Orbit):設計一套全新的席位分配機制,讓小額質押者也能直接進入驗證者集合,盡可能保留獨立質押者的參與空間。代價是開發複雜度極高,Orbit 本身的整合激勵機制仍有待解的經濟問題,SSF 時程將會大幅延後。

- 路線 B(限制數量的驗證者集合):接受更高門檻的現實,限定只有排名前 N 的節點才是活躍驗證者。協議更簡潔,SSF 可配合 Lean Consensus 的時程交付。但有很明顯的致命傷:高度中心化。一個高度依賴機構營運者的驗證者集合,面對監管壓力時的審查風險將大幅上升。

Rainbow Staking 的解答:把「最終確認」與「交易被收入」拆開

Rainbow Staking 的四象限架構提供了一個全新思路:驗證最終確認(重型服務)和保障交易被收入(輕型服務)是兩件截然不同的事,可以交給不同類型的參與者分別負責。

這個拆解讓路線 B 的抗審查性漏洞有了填補的可能。Barnabé 在這篇文章中正式提出了 Light FOCIL。門檻極低,任何願意運行節點的人都可以成為輕型服務。只要 16 位 IL Committee 成員中有一位誠實,抗審查性就能維持。

用一句話總結:我們也許得不到 1 ETH 的驗證者,但 Rainbow Staking 讓我們可以得到 1 ETH 的交易收入者(includer)。

因此目前正向路線 B + Rainbow Staking 移動。因為限制驗證者數量的路線的最大風險是抗審查性下降, Light FOCIL 填補了這個漏洞。此外,Rainbow Staking 的重型層設計(LSM + DVT)讓被排除在直接席位之外的獨立質押者,仍然可以間接參與。而 Orbit 的複雜度嚴重被低估,時程太遙遠,目前暫不考慮或等待有完整的設計。

沒有 Rainbow Staking 的重型 / 輕型服務設計,路線 B 的去中心化論證就難以成立,SSF 的到來也可能遙遙無期。Rainbow Staking 不只是 SSF 之後的理想終態,而是讓 SSF 得以在合理時程內成立的必要前提。

影響 :DeFi 生態的重構

Rainbow Staking 的底層變革,不只對核心開發者有影響。對於應用層的 DApp 開發者與整個 DeFi 生態系,也是底層邏輯的全面重構。

LST 樂高的重構與分化

過去,DeFi 協議習慣使用單一的 stETH 作為底層抵押資產,因為它流動性最好、整合最廣。但 Rainbow Staking 導入後,質押代幣將分裂為兩種截然不同的形態:

Heavy LST(重型流動質押代幣)

- 具有市場流動性,可在 DeFi 自由流通。

- 代表持有者共同承擔 Gasper 共識的罰沒風險。

- 市場競爭的維度轉向「可信度」,營運者組成的多元性與抗風險能力。

- 類比:如現行的 stETH、rETH,但它們將在更完整的協議標準框架內競爭。

Light LST(輕型質押憑證)

- 它是一個協議物件,而不是市場產品。

- 它是 Per-operator 不可互換的(例如你拿到的 LightETH-Obol 絕對不等於 LightETH-SSV)。

- 代表持有者委託給特定輕型營運者的份額,最重要的是:它不承擔任何罰沒風險。

- 類比:這更像是一種無風險的收益憑證,而非流通貨幣。

對開發者的實際衝擊:

這不是「舊的 stETH 消失」,而是資產類型的分化與精細化。開發者必須為這兩種資產設計完全不同的風險模型:

- 借貸協議(Lending):需要重新評估清算參數。Heavy LST 因為有被罰沒的風險,需要設定更保守的 LTV(貸款價值比);而 Light LST 雖然本金絕對安全,但因為不可互換,流動性評估方式必須打掉重練。

- 資金池(AMM / Vault):Heavy LST 之間可能會出現更多競爭性的流動性碎片化;而 Light LST 由於缺乏通用標準,天生難以直接進入需要深度的流動性池。

- 收益聚合器(Yield Aggregator):未來需要支援在重型層與輕型層之間的動態資產再配置邏輯,策略複雜度將大幅提升。

挑戰與結語

潛在的開發與挑戰

這個框架雖然願景清晰,但也面臨幾個難以迴避的挑戰:

- 複雜度暴增:從一個「做所有事的驗證者」變成四個象限的角色分工,協議規格的複雜度大幅提升。每個新機制(LSM、DVT)都是新的潛在攻擊面。

- 重型層的中心化規模經濟:即使引入了部分抵押機制,專業機構在重型服務中仍享有明顯的規模優勢(硬體、運維、聲譽)。Rainbow Staking 能緩解但難以完全消除這個趨勢。

- Light LST 的流動性難題:Light-LST 不可互換的設計保護了輕型層的純粹性,但也讓這些資產難以進入 DeFi,如何在「協議物件」與「流通資產」間找到平衡仍是問號。

- SSF 席位競爭的激勵扭曲:大型 LSP 或許會試圖把自己的營運者拆分成更多小單位來搶佔 SSF 席位,反倒把獨立質押者擠出去,這也有待更完善的反制設計。

結語:一次共識層架構的典範轉移

Rainbow Staking 的提出,標誌著以太坊對一個根本性問題的重新思考:

共識機制的參與權,應該屬於誰?

現行的「單體架構」把資本、硬體、技術能力三者綁在一起,讓只有全部具備的人才能有意義地參與。這在設計上把「誰能參與」的問題交給了市場,而市場的答案,幾乎永遠是「資本最充裕的人」。

Rainbow Staking 選擇了另一條路:承認不同類型的參與者有不同的比較優勢,並為每種優勢設計對應的服務類型與激勵機制。讓專業機構的資本效率服務於重型層的安全性;讓獨立質押者的地理分散與多元偏好,服務於輕型層的抗審查性。兩者不是競爭關係,而是互補的。

從 2023 年 Vitalik 的提問,到 2024 年 Barnabé 的四象限框架,再到 2026 年 FOCIL 的即將上鏈。這不只是工程上的最佳化,更是一套關於去中心化網路應當如何組織的設計哲學 — — 不是讓所有人做同樣的事,而是讓每個人做自己最擅長的事,共同支撐一個更強健的整體。

Special thanks to Nic Lin and Anton Cheng for reviewing and improving this post

參考資料

- Protocol and staking pool changes that could improve decentralization and reduce consensus overhead — Vitalik Buterin, Oct 2023

- Unbundling staking: Towards rainbow staking — Barnabé Monnot, Feb 2024

- Paths to SSF revisited — Barnabé Monnot, Mar 2025

- EIP-7805: Fork-choice enforced Inclusion Lists (FOCIL)

- Sticking to 8192 signatures per slot post-SSF — Vitalik Buterin

- Orbit SSF: solo-staking-friendly validator set management for SSF

- Gemini Deep Research

Rainbow Staking:以太坊質押機制的典範轉移 was originally published in Taipei Ethereum Meetup on Medium, where people are continuing the conversation by highlighting and responding to this story.

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

{kind=link}

{kind=link}