BlackRock 的 BUIDL 已成为数字资产领域中不可或缺的资产。然而,其最大的买家并非传统机构,而是 DeFi。

撰文:Henry Kim、Ryan Yoon

编译及整理:BitpushNews

核心摘要

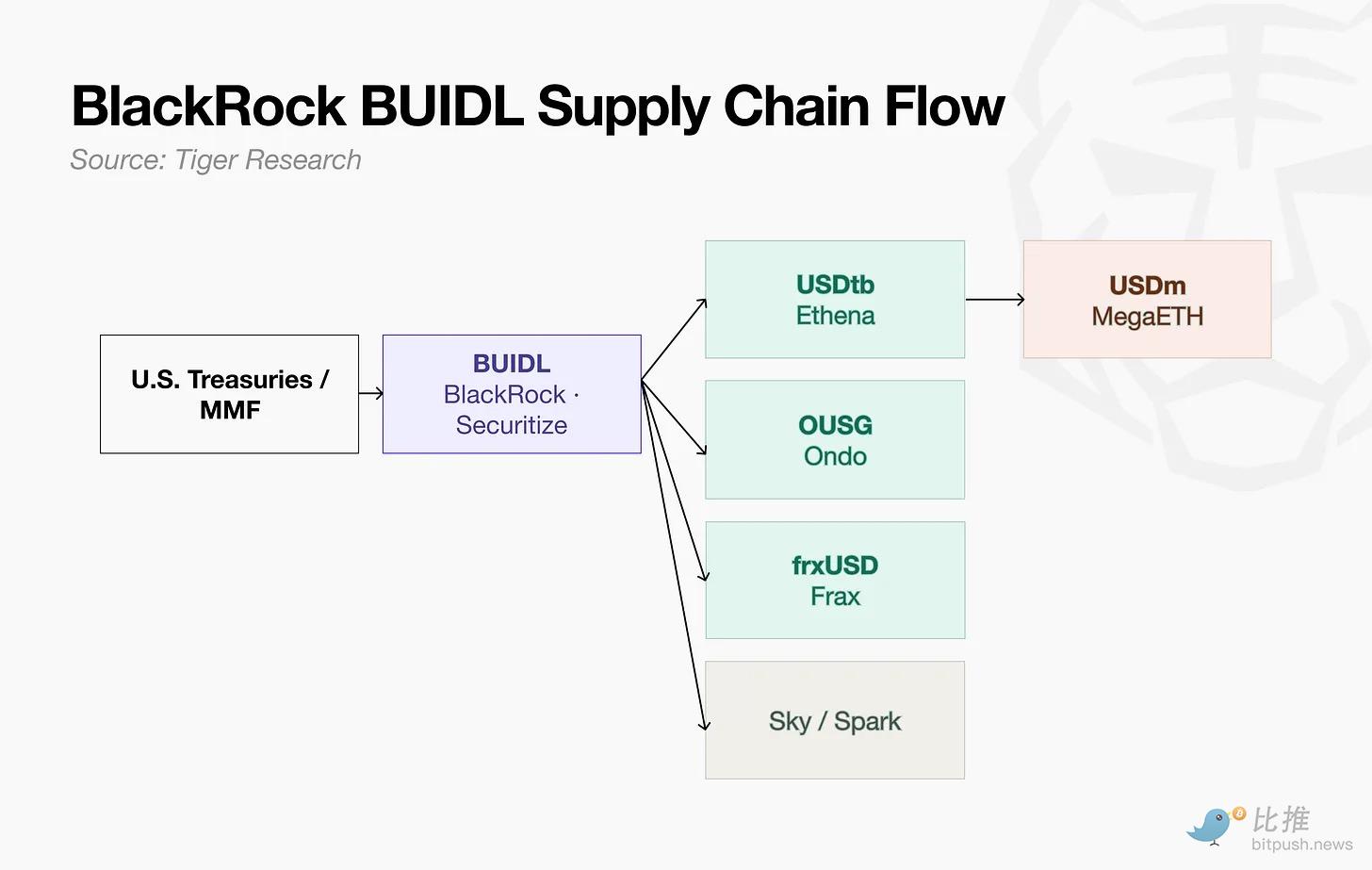

- BUIDL 的链上意义不在于 BlackRock 发行了一个代币,而在于 Ethena、Ondo、Frax 和 Spark 将 BUIDL 作为其美元产品的构建模块(Building Block),将一个机构基金转化为了 DeFi 供应链中的基础资产。

- 协议选择 BUIDL 并非为了收益率,而是因为它同时满足了三个条件:清晰的法律权利主张、链上可组合性以及现有的合规性。没有其他资产能同时提供这三点。

- 供应链并未止步于第一层。随着 BUIDL 被加工成 USDtb,再进一步转化为特定生态系统的美元产品,对底层资产的需求随着每个新生态系统的出现而增长。

- BUIDL 揭示了一种全新的代币化资产分销渠道。其客户并非通过传统销售渠道发掘,而是通过 DeFi 协议——这一在传统金融中并不存在的客户群体。如果不认识到这一渠道,下一个 BUIDL 将不会出现。

从机构产品到协议基础设施

BUIDL 最初是为机构设计的:提供现金和美国国债敞口,仅限合格投资者,最低认购额为 500 万美元。

然而,第一批行动者是 DeFi 协议,而非传统机构。他们购买并非单纯为了收益,而是基于以下三个原因:

- 法律清晰度: 根据 Rule 506(c) 发行,投资者权利受美国证券法保护。协议可以用法律术语明确解释资产属性和赎回流程。

- 较低的合规成本: 在《GENIUS 法案》之后,储备设计变得非常复杂。BUIDL 已经符合机构级抵押标准。合规负担得以转移,无需从零构建。随着监管收紧,这一优势愈发明显。

- 链上可组合性: 可用作协议储备、交易所抵押品或生态系统美元产品的底层。

由于当时没有其他资产能同时满足这三点,BUIDL 成为了默认的基础资产。

DeFi 协议如何使用 BUIDL

关键不在于协议持有 BUIDL 这一事实,而在于 BUIDL 在各协议架构中承担的具体角色。

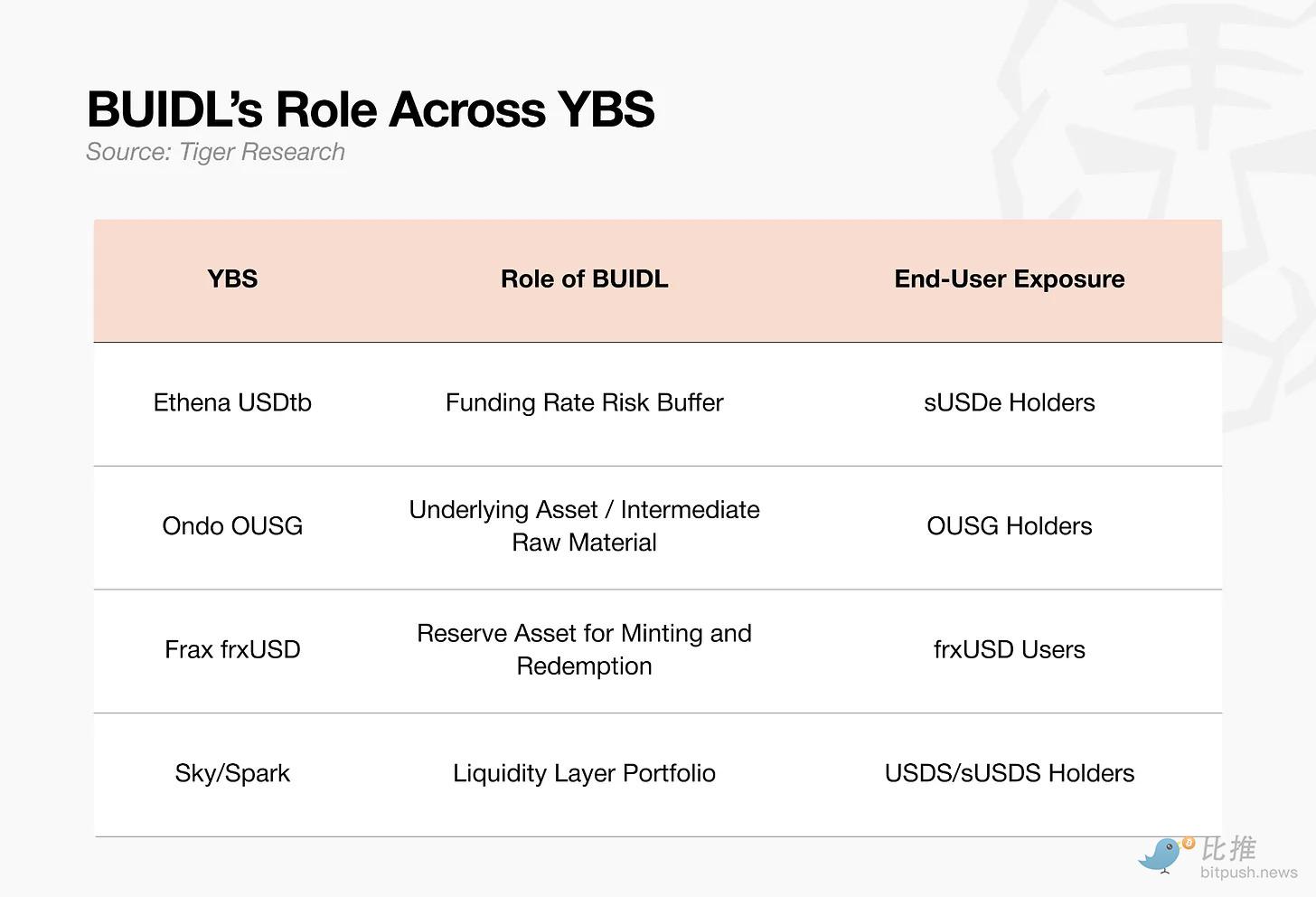

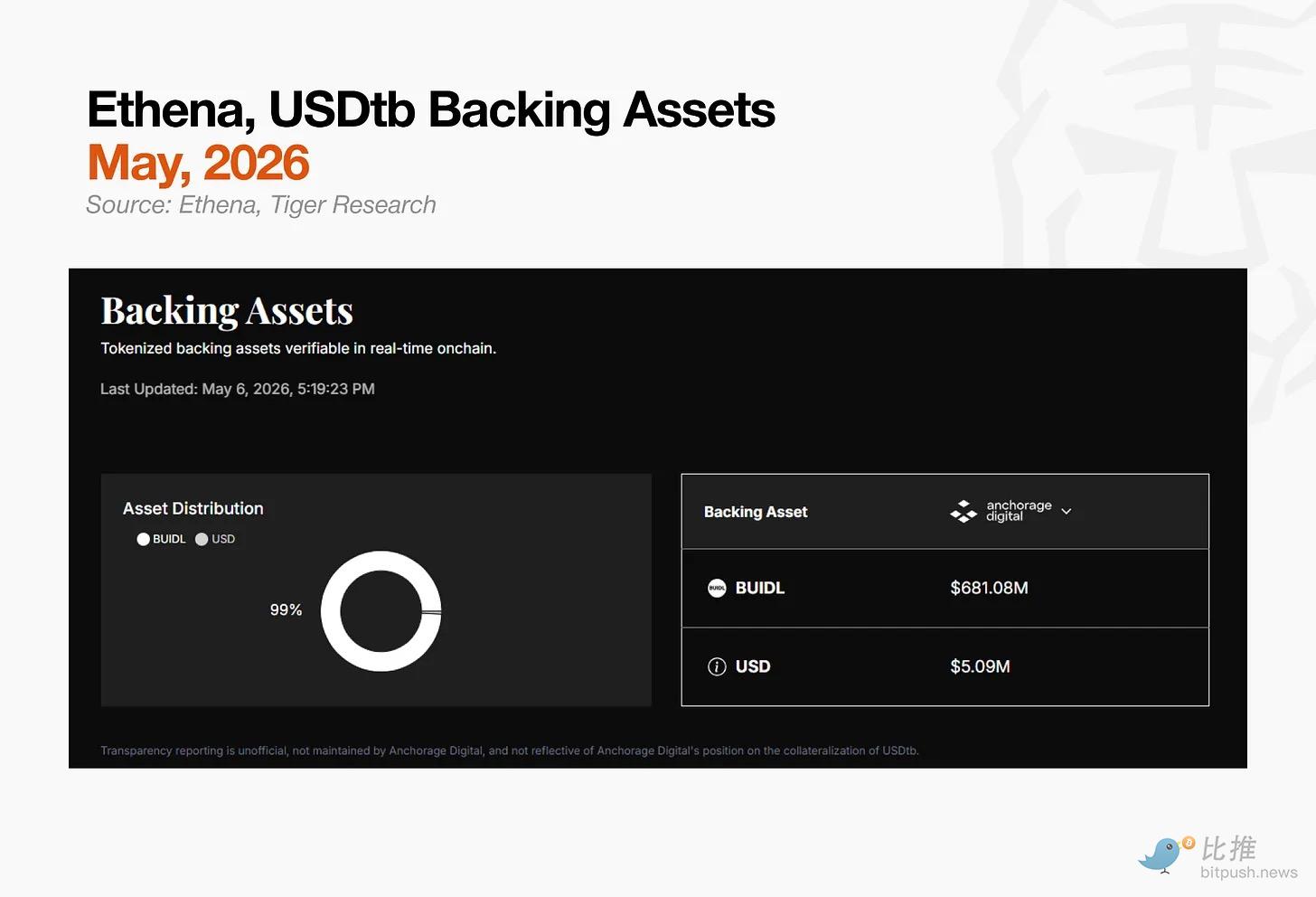

2.1. Ethena (USDtb):资金费率缓冲垫

Ethena 的旗舰产品是合成美元 USDe 及其质押版本 sUSDe。

USDe 的收益来源包括:

- 抵押资产的质押奖励

- 永续合约的资金费率(通过 Delta 中性策略)

第二个收益来源——资金费率,来自于 Delta 中性策略。USDe 持有与抵押品规模相等的空头期货头寸,以抵消价格风险。当多头需求占主导时,多头向空头支付资金费。Ethena 作为空头方,直接收取这部分收入。

风险出现在资金费率转负时。在熊市中,空头需求可能超过多头,导致空头方需要支付资金费。对 Ethena 而言,收入变成了成本。如果这种情况持续,保险基金将枯竭,USDe 的美元挂钩将面临压力。

Ethena 需要一种能够吸收这种压力的资产。USDtb 填补了这一角色,其核心储备为 BUIDL 和 USDC。其目的不是为了提高收益,而是一种防御性缓冲,确保 Ethena 在资金费率为负的时期保持整体结构稳定。

2.2. Ondo (OUSG):作为中间投入品的 BUIDL

OUSG(Ondo 美国国债基金)是一种将机构级美债敞口带入链上的代币化基金。直接接入像 BlackRock BUIDL 或 Franklin Templeton FOBXX 这样的机构货币市场基金通常需要数百万美元的门槛及合格投资者身份。OUSG 降低了这一门槛,充当链上中介,使这些资产可供 DeFi 用户使用。

BUIDL 是 OUSG 储备构成的核心组成部分,与 Franklin Templeton 的 FOBXX 和 WisdomTree 的 WTGXX 并列。OUSG 将散户无法直接获得的机构资产重新包装成一种链上中间产品。

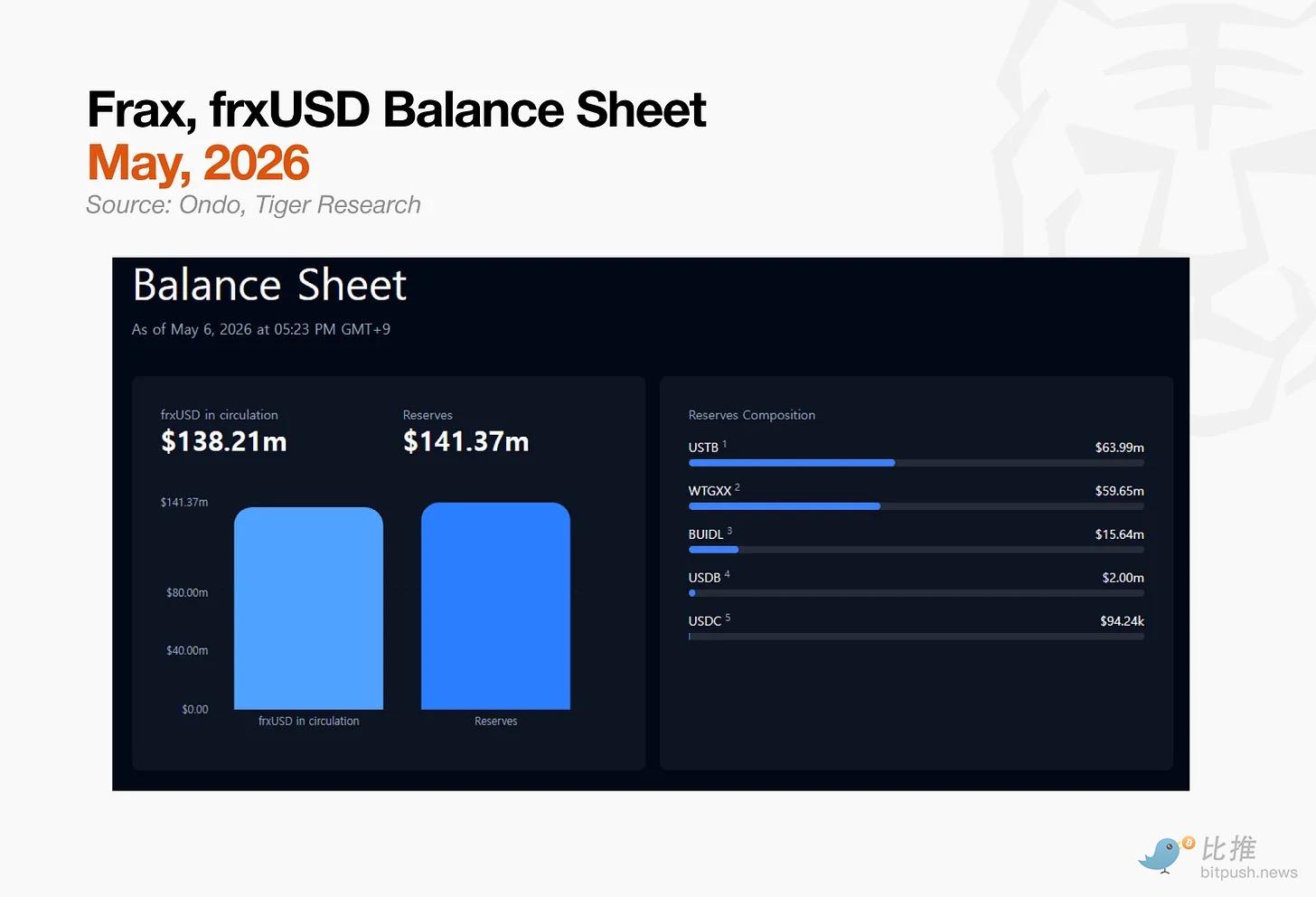

2.3. Frax (frxUSD):铸造与赎回储备

frxUSD 是 Frax Protocol 设计的一种新型美元稳定币,目标是像 USDC 或 USDT 一样保持 1 美元的稳定价值。其独特之处在于储备结构。

现有的稳定币通常将其储备存放在线下银行账户的现金或国债中。Frax 用 BUIDL(一种链上代币化国债)取而代之。其机制是直接的 1:1 交换:存入 BUIDL 以铸造 frxUSD,返还 frxUSD 以赎回 BUIDL。

最终用户不直接与此结构交互。他们在支付或 DeFi 中使用 frxUSD 作为稳定币,而 BUIDL 在后台运作,支持每一次铸造和赎回。

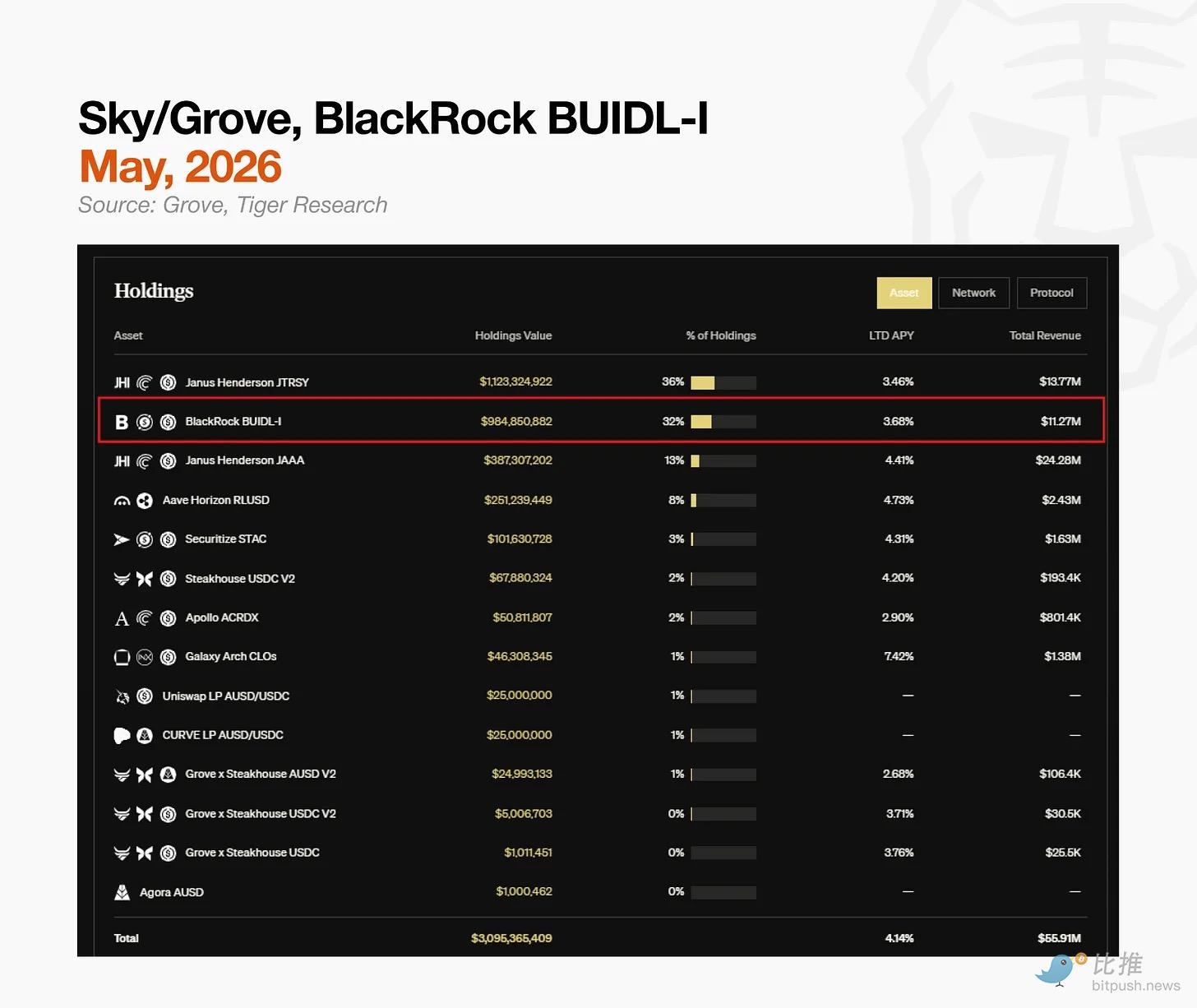

2.4. Spark 的代币化大奖赛 (TGP) 分配与 BUIDL 的共同主线

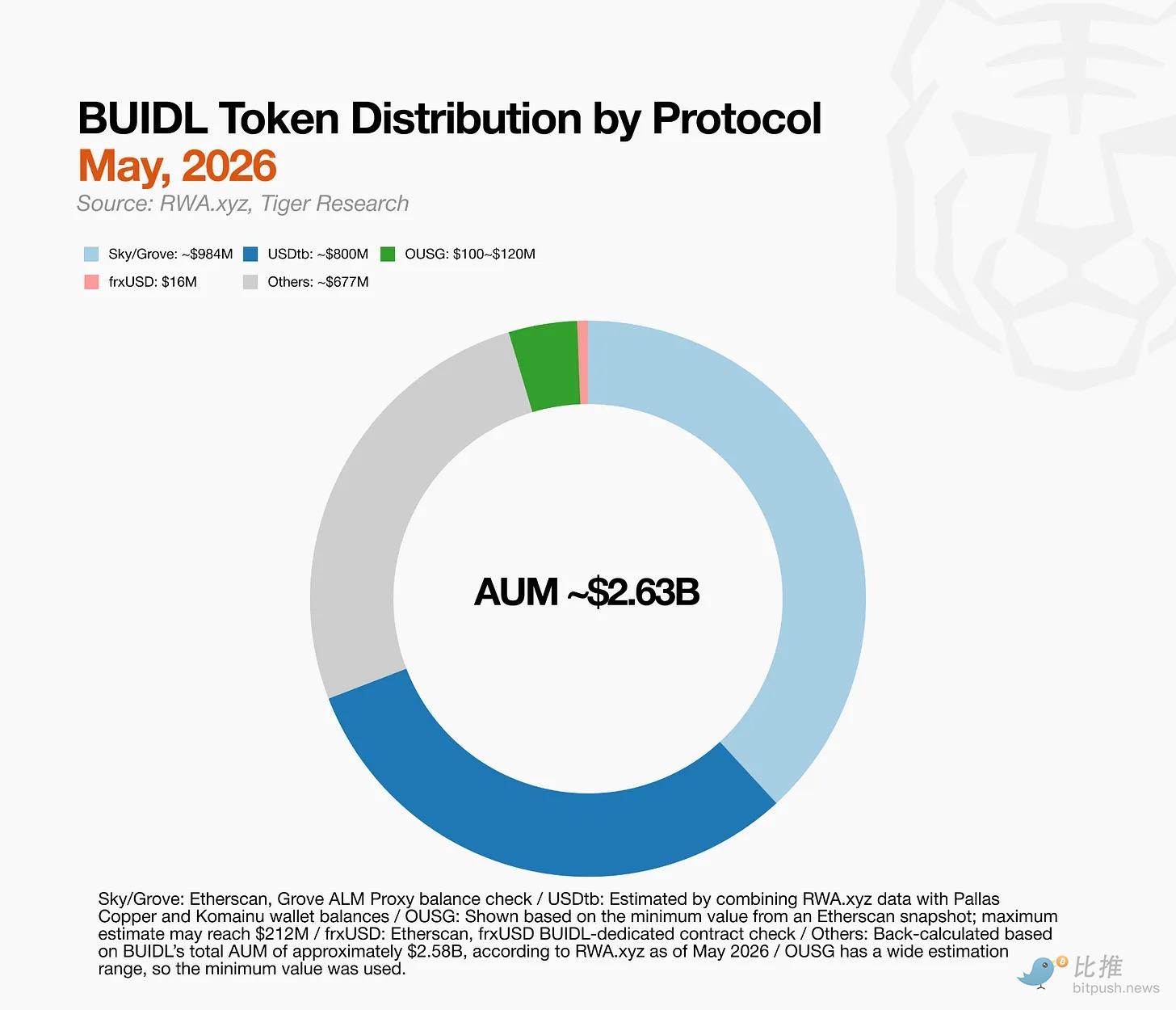

Spark 的「代币化大奖赛 (TGP)」将其 10 亿美元额度中的 5 亿美元分配给了 BUIDL,其余部分分配给 Superstate 的 USTB 和 Centrifuge 的 JTRSY。Spark 并没有选择单一储备资产,而是构建了一个组合。

传统资产管理公司也以同样的方式混合国债、货币市场基金和信贷工具。不同之处在于,这个投资组合在链上运行,通过 DeFi 轨道重新部署为抵押品和流动性。

在上述四个案例中,BUIDL 扮演了不同的角色:储备资产、中间投入品、铸造与赎回支撑以及组合成分。但有一个模式是共通的:在任何情况下,BUIDL 都不是最终产品。协议购买 BUIDL 是为了填充自己的系统,这种需求结构已经在大规模运作。

BUIDL 的再加工:复合需求结构

如前所述,各协议已直接采用 BUIDL 作为储备资产。但链条并未就此停止。基于 BUIDL 构建的产品正在成为新产品的储备,从而实现了衍生结构的扩展层。

MegaETH 的 USDm 是最清晰的例子。 USDm 是 MegaETH 与 Ethena 合作开发的生态系统专用稳定币。它的储备是 USDtb,而 USDtb 的储备是 BUIDL。随着 MegaETH 内部对 USDm 需求的增长,对 BUIDL 的需求也随之上升。

每一个进入该结构的新生态系统都增加了「客户」而非「竞争对手」。在链上金融中,采用速度也是一个重要的差异化因素。在传统金融中构建等效的衍生结构需要数月的监管审查、法律合同签署和托管安排。而在链上,这一过程被显著压缩。在监管框架内,合格基础资产的范围实际上没有限制。

总之,BUIDL 通过将不断扩展的链上结构锚定在安全的真实世界资产基础上,正在解锁复合需求。

BUIDL 之后是什么?

BlackRock 构建了一个机构基金;Ethena、Ondo、Frax 和 Spark 将其作为基础资产采用;MegaETH 在其上叠加了生态系统专用美元。这一切都发生在 BUIDL 自 2024 年 3 月推出以来的不到两年内。

这种速度不仅仅是由 BlackRock 的品牌驱动的。法律清晰度、链上可组合性和监管合规性:BUIDL 是当时唯一能同时提供这三点的资产。 这种先发优势是巨大的,并且随着更多 DeFi 协议将 BUIDL 整合进其储备中而产生复利效应。

对于设计下一个代币化资产的团队来说,问题是如何进入这个市场。大多数人采取以下两种路径之一:要么假设代币化本身就能产生需求,要么通过销售团队、经纪人网络和现有渠道复制传统金融的分销模式。

BUIDL 走的是第三条路。 包括 Ethena、Ondo、Frax 和 Spark 在内的 DeFi 协议是首批采用者。Deribit、Binance 和 OKX 等交易所和机构随后跟进。BUIDL 找到了一个在传统金融中并不存在的客户细分群体。

这些客户购买资产,并在其上构建自己的产品,而这些产品又成为下一个协议的基础。他们不是通过销售获取的客户,而是通过「设计」吸引来的客户。如果不识别出这一客户群体,下一个 BUIDL 将无从谈起。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。