加密货币卡竞争趋同,底层技术整合能力才是真正的核心壁垒。

撰文:Prathik Desai

编译:Block unicorn

新技术很少能彻底取代旧技术。它们通常会依附于人们已经信任的基础设施。而这往往也是初期问题出现的地方。

银行卡并没有在一夜之间取代现金,移动支付也是如此。如今,稳定币也正在吸取同样的教训。

从旧式资金流动渠道过渡到新型渠道,最难的部分之一在于如何让新技术融入人们生活、购物、出行和收款的现有系统中。这既是价值流失的根源,也是优秀企业发现商机的地方。

在布宜诺斯艾利斯的一家药店,顾客可以将 USDT 或 USDC 存储在钱包里,但收银员仍然需要一张可以转移这些稳定币并进行支付的卡。商家并不关心 Tron、Base、gas 费或结算的最终性。

稳定币仅仅解决了部分问题,它让人们能够持有美元。加密卡帮助持卡人和商家之间转移数字美元。但是,当所有卡片提供的奖励都类似,并且都在相同的参与者之间转移资金时,真正的区别在于谁拥有每次刷卡背后更深层次的支付技术。

在今天的分析中,我将解释为什么加密货币卡必须在支付堆栈中进行垂直整合。

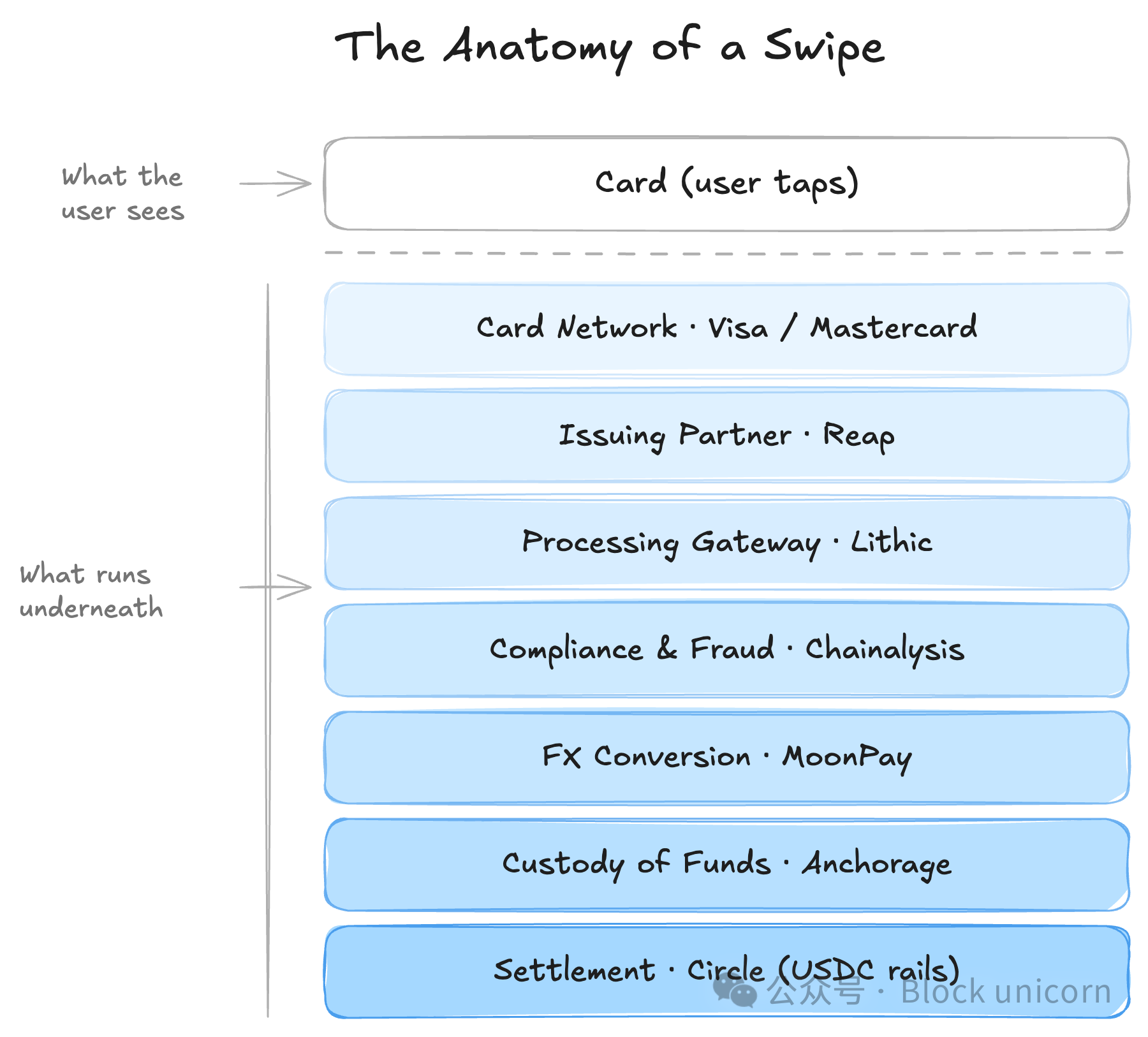

滑动操作的剖析

刷卡是我最喜欢的金融体验之一。它看似简单,实则背后隐藏着十几个环节的复杂运作。表面上看,你只需轻触或刷卡,终端确认交易,商家便会给你收据。但实际上,这背后涉及发卡机构、支付网关、卡组织、合规合作伙伴以及反欺诈机构等诸多环节。此外,该流程还需负责资金保管,并在用户账户余额与商家币种不一致时进行外汇结算。

当稳定币出现时,你必须解决以下问题:谁持有稳定币,谁进行转换,谁管理路由,以及谁承担波动性和结算风险?

加密货币卡表面上解决了用户的问题。如果你的钱包里有 USDT 或 USDC,这张卡可以让你在不让商家接触加密货币的情况下使用这些资金。

但从商业角度来看,这张卡本身反而是最不重要的部分。在如今人人都提供加密货币消费卡,并提供类似奖励的世界里,唯一的区别在于拥有足够多的加密货币,从而让每一笔交易都能在多个方面创造价值。

支付体系中的每一层都会向商家收取费用,以将资金传递到下一层。优化这种支付体系的最佳方法是,参与者垂直整合多个层级,并通过向用户收取远低于其他参与者的资金转移费用来降低成本。

Saurabh 在 Decentralised.co 上发表的 Stripe 文章中解释了跨境支付的运作方式。

加密货币卡也处于类似的交叉点。

Memento Research 的一份报告指出,如今大多数信用卡的功能都大同小异,通常围绕预付余额、现金返还或积分展开。在这种环境下,信用卡本身已不再是真正的竞争优势所在。

在这样的行业中如何脱颖而出?关键在于跨越底层技术栈的不同层级。有的信用卡可能掌握更多的 API 编排、结算逻辑和合规技术栈,而有的则可能主要负责客户关系维护。每家公司深入的程度决定了其盈利能力。

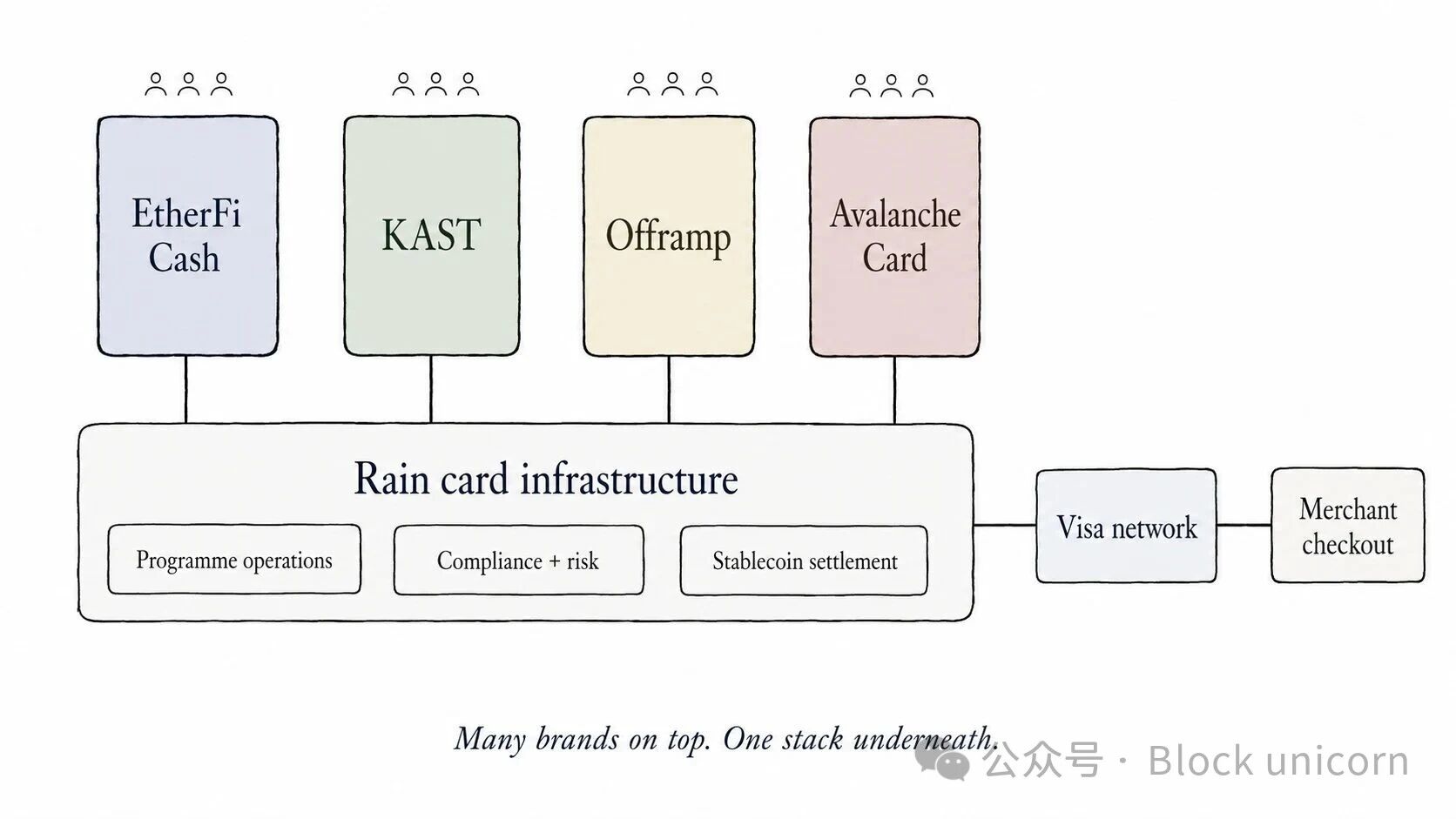

以 Rain 卡为例,它是一款原生加密货币解决方案。Rain 为平台、金融科技公司和机构提供稳定币卡和全球资金流动支持。它使稳定币等代币化货币能够通过卡片、钱包和日常支付在现实世界中使用。

Rain:深度如同护城河

Rain 是 Visa 的主要成员,这是一项监管特权,使其能够直接在 Visa 平台上发行卡片或卡片项目,而无需从发卡银行租用基础设施。

当它向用户提供加密货币卡时,也会提供涵盖 API、合规层和结算逻辑的后端基础设施。这使得金融科技公司和钱包能够推出与稳定币挂钩的卡片项目。

Rain 不能仅仅专注于吸引能够在商店刷卡的客户。那样的话,它将面临其他六家提供类似服务的卡组织之间的竞争。因此,Rain 将自身定位为一款通过统一 API 协调账户、卡片和全球资金流动的产品。作为 Visa 的主要成员,Rain 能够帮助其合作伙伴钱包在短短六周内推出卡片项目。如果没有像 Rain 这样的平台,钱包需要分别与发卡银行、支付处理商、合规供应商、结算合作伙伴和本地支付服务商进行数月的协调。Rain 将所有这些环节整合到一个统一的基础设施层中。

Joel 关于垂直整合的文章在这里很有帮助。他在文中论证了那些能够同时掌控供应端、需求端和分销渠道的加密货币企业,其可持续发展能力更强。类似的论点也适用于支付领域的银行卡。

在此,用户的稳定币余额构成供应量,消费意愿构成需求量,而钱包或金融科技集成则构成分配量。Rain 展示了如何通过掌控这三个层面来脱颖而出。

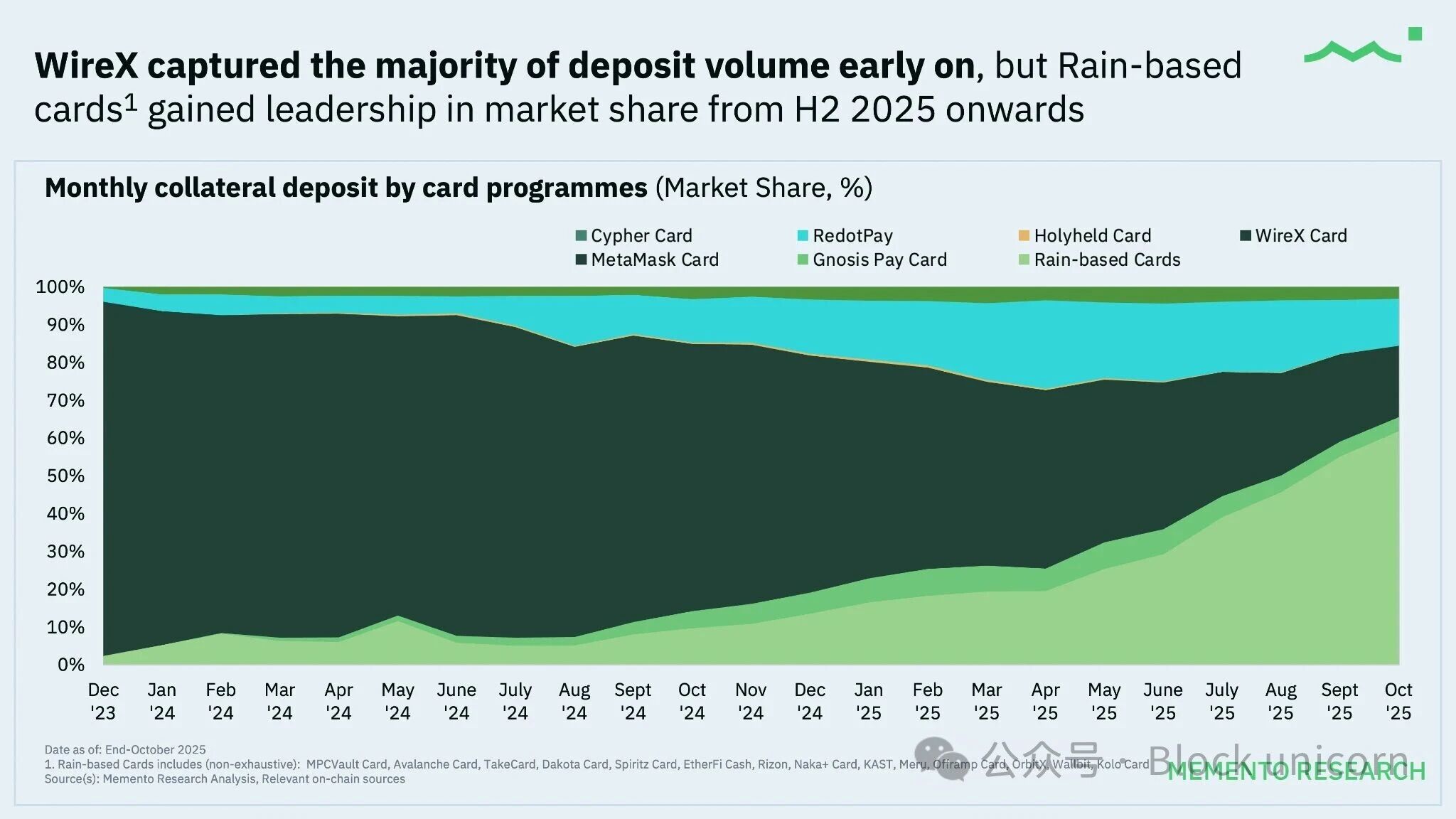

Memento 报告中的数据证实了卡片行业的垂直整合理论。

这表明,基于 Rain 的卡在存款量方面一直处于领先地位,因为 Rain 为包括 EtherFi Cash、KAST、Offramp 和 Avalanche Card 在内的多个卡项目提供了底层基础设施。从 2025 年下半年开始,一批新的卡项目以 Rain 为核心基础设施合作伙伴推出,进一步巩固了基于 Rain 的卡在存款份额方面的领先地位。

在堆栈的多个层级上进行构建也带来了分布式优势。

传统的信用卡品牌需要通过广告、推荐、奖励或社区活动等方式逐个获取客户。而 Rain 则可以通过成为现有用户钱包和金融科技应用的内置卡片基础设施,批量获取客户。如果 EtherFi Cash、KAST、Offramp 和 Avalanche Card 都基于 Rain 运行,那么每个合作伙伴都将带来各自的社区和分销渠道,而 Rain 则位于交易流程的底层。

前端品牌可能仍然属于用户钱包,但程序运营、合规、结算和协调等环节都深藏在 Rain 的技术栈中。因此,布宜诺斯艾利斯的药店可能永远不会知道收银台使用的 Avalanche 卡是由 Rain 提供支持的。用户可能也毫不知情。但 Rain 仍然从中受益,因为刷卡操作是通过它参与构建的基础设施进行的。

这就是为什么仅凭面值比较加密货币卡品牌会产生误导的原因。

RedotPay 卡和 Rain 卡都可以让用户在商户终端使用稳定币消费。但从商业模式的角度来看,它们所能创造的价值取决于它们在技术栈中运行的层级。

更好的风险控制和更高的上限

信用卡公司掌握的底层技术越多,就越能左右用户体验和经济效益。如果公司只专注于前端,那么它就非常脆弱,很容易受到底层技术变革的影响。

这可能会导致过度依赖的问题,并造成单点故障。

加密货币卡品牌可以承诺返现、积分、金属卡外观和即时消费。但如果发卡机构更改风险规则,该卡可能停止接受新用户注册。如果支付处理商收紧商户类别限制,部分支付可能会失败。如果银行合作伙伴退出,可用的提款渠道可能会减少。如果卡组织更改合规要求,企业就必须立即做出调整。

用户受到的影响最大。对卡片使用条款的不确定性会导致用户感到沮丧,进而引发糟糕的客户服务体验。租用的基础设施最终也会给发卡机构带来麻烦。

Memento 的报告还指出,大多数信用卡项目都建立在发卡机构、支付处理机构和少数加密货币卡即服务提供商之上。这可能使信用卡提供商受制于拥有整个技术栈不同层级的其他方。我们以前就见过这种情况。

2023 年 10 月,币安停止了在欧洲经济区 (EEA) 的借记卡服务,此前币安在该地区的银行合作伙伴 Paysafe 停止向该加密货币交易所提供嵌入式钱包解决方案。

它还起到经济上限的作用。

如果一家加密货币卡公司需要租赁发卡、处理、合规、外汇和结算等服务,那么它的盈利空间就仅限于扣除所有合作伙伴分成后的剩余部分。它或许仍能快速增长,但其增长上限受限于其能够销售卡片的客户数量。这使得它无法掌控交易中最关键的成本环节。

堆栈越分散,就越难在不让每笔交易都亏损的情况下提供更低的费用、更好的奖励或更可靠的结算。

垂直整合改变了这一局面。

拥有更多技术栈的公司可以决定在哪些方面通过降低费用来削弱竞争对手。垂直整合的品牌可以通过后端结算和流程管理层获利,从而补贴前端信用卡业务。由于能够跨多个层面获取经济效益,因此可以提供更优厚的奖励。这种多层级的业务布局甚至使公司能够更快地进入新市场,因为它无需在每个新国家 / 地区、跨越不同地域,费力地整合合规、发卡和处理等技术栈。

当其他六家信用卡提供商提供现金返还和奖励来获取客户时,Rain 可以通过协调稳定币从钱包到商家的流动,跨越合规、协调和结算层,从而进行更深层次的补贴并赚钱。

我认为这是更多加密货币卡的发展方向。

发卡机构仍然可以选择继续打造品牌卡项目以吸引更多用户。有些发卡机构甚至可能通过精心设计的奖励机制、直观的界面和代币激励措施,打造成功的商业模式。但它们的利润率仍然很大程度上取决于它们几乎无法控制的基础设施提供商。

另一方面,底层基础设施则由一些卡组织提供。这些品牌对终端用户来说可能不太显眼,但对市场而言却至关重要。当五家钱包公司基于同一提供商的平台推出卡片,争夺同一批消费者时,基础设施提供商则会在幕后坐享其成,无论最终谁胜出,都能从中获利。

任何行业都是这样走向成熟的。刷卡仍然是金融领域最简单的操作,因此也是利润最低的。真正的价值在于运行协调刷卡或轻触背后复杂任务网络的系统。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。